我的網誌

我的網誌

從記憶體大漲、全球油荒到美國醫療與退休改革,近期多家企業與政策訊號指向同一件事:市場正從「景氣循環」走向「結構性重塑」,投資人得重新思考成長、通膨與防禦配置。

在 AI 熱潮、戰爭與人口老化三股力量交錯之下,全球金融市場正出現一連串看似零碎、實則指向同一方向的訊號:過去習以為常的景氣循環邏輯,正被一波又一波的「結構性轉折」改寫。從記憶體大廠 Micron Technology(MU) 的瘋狂飆漲,到 Shell(SHEL) 警告全球原油已累積近 10 億桶缺口,再到美國對 Medicare 優勢計畫與退休醫療給付的制度爭議,企業與政策的每一步,都在重新定義成長、通膨與防禦資產的樣貌。

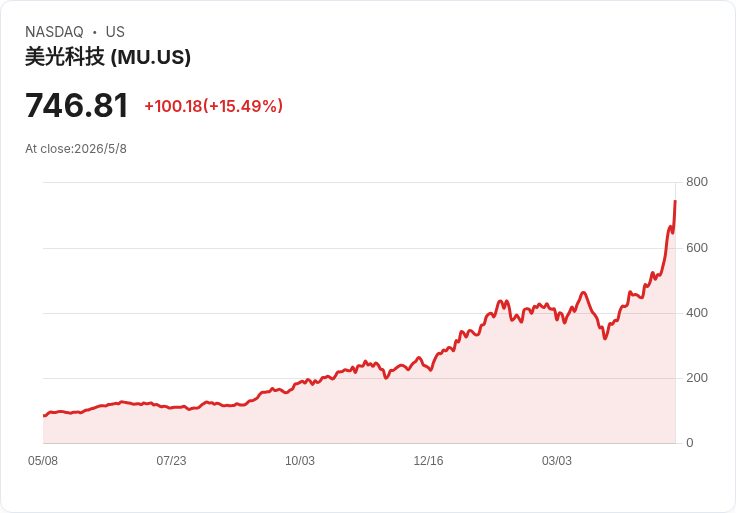

先看今年最火熱的 AI 供應鏈。Micron(MU) 股價單週大漲約 38%,創 2008 年以來最佳表現,成為華爾街辯論的焦點。多位分析師直言,市場過去把記憶體當成典型景氣循環產業,如今則被 AI 賦予「結構性需求」色彩。支持者認為,資料中心與 AI 訓練推論對高階記憶體、HBM 等產品的需求,已讓供需從過往的週期過剩,轉向長期偏緊,甚至有人喊出股價有「明確道路」上看千元之說。看多派強調,這一輪股價上升主要由 EBITDA 預期飆升驅動,而非本益比無限擴張,顯示是「獲利帶動」而非純情緒炒作。

不過,唱反調的聲音同樣不小。謹慎派提醒,半導體過去每次被冠上「這次不一樣」,最後都被事實證明仍逃不出供給擴張、價格回落的宿命。隨著部分記憶體價格開始出現走平跡象、市場情緒過度亢奮,他們警告,當前風險報酬已明顯傾向下檔,未來一旦需求成長不如預期、或新產能大量開出,獲利與股價都恐再度面臨修正。MU 身上最核心的攻防,正是「AI 需求究竟是多長、多深、能不能抵消供給週期性」,這將決定整個 AI 記憶體鏈到底是進入超級循環,還只是放大版的傳統循環。

與此同時,實體經濟另一端的原油市場,則正在經歷一場被形容為「史上最大供給衝擊」的事件。Shell 執行長 Wael Sawan 在財報說明會上直言,受伊朗戰爭與霍爾木茲海峽封鎖影響,全球目前已累積接近 9 億至 10 億桶未生產或被鎖住的原油缺口,相當於約 12% 全球原油供應暫時從市場消失。他坦言,這個缺口「每天都在變深」,市場是靠快速消耗庫存硬撐,供需緊張恐延續「未來數月,甚至一年以上」。

這樣的供給緊縮,已透過多重管道滲入宏觀經濟。油價從 2 月的每桶約 71 美元飆升至 3 月逾 100 美元,成為通膨壓力的新來源。Goldman Sachs 即警告,即便基準情境預期布蘭特油價年底可回落至 80 美元附近,高油價將拖慢通膨回落速度,迫使央行維持較高利率更久。Shell 自身也觀察到,航空業噴射燃油需求已被迫削減約 5%,顯示價格已高到足以改變行為。這種「需求破壞」雖然有助於平衡市場,卻也意味著消費與成長可能逐步受壓。

對能源巨頭而言,這樣的長期供應緊俏反而成為調整戰略的催化劑。Shell 一口氣砸下 136 億美元收購加拿大頁岩油氣商 ARC Resources,這是公司十多年來最大併購。Sawan 強調,這是戰爭前就評估兩年的布局,但如今在油荒背景下顯得時機「極佳」,預期自 2027 年起將帶來雙位數報酬與更強勁的自由現金流。搭配既有政策,Shell 計畫持續以股利加回購的方式,將 40% 至 50% 營運現金流返還股東,等於是向市場宣示:他們押注高油價與供給吃緊並非短暫亂流,而是至少延續到 2027 年的「新常態」。

能源供需動盪,同步衝擊金融市場另一端的防禦與收益資產。公用事業族群雖然成長緩慢,卻在高利率、高通膨環境下展現韌性。標普 500 公用事業成分股中,本週有 14 家公布季報,竟有 12 家盈餘優於預期、11 家營收超標。Utilities Select Sector SPDR ETF(XLU) 今年以來上漲 4.8%,雖落後大盤 S&P 500(SP500) 的 8% 報酬,卻在波動加劇時提供穩定支撐。個股方面,American Electric Power(AEP) 祭出高達 780 億美元資本支出計畫,目標至 2030 年維持每年 7% 至 9% 盈餘成長;Duke Energy(DUK)、NiSource(NI)、Eversource(ES) 等也紛紛重申中長期 EPS 年複合增長目標,凸顯在電網升級、再生能源與電氣化需求支撐下,公用事業的成長性已不再如昔日般乏善可陳。

在利率居高不下的環境裡,另一路資金則轉向「高股息+穩現金流」資產。以賭場與娛樂不動產為主的 REIT VICI Properties(VICI),目前殖利率約 6% 以上、配發率約 61%,自 2018 年上市以來年年調高股息。其資產組合涵蓋拉斯維加斯 Caesars Palace、MGM Grand、The Venetian 等地標,第一季營收突破 10 億美元、調整後營運資金(AFFO) 年增近 6%,淨利率更高達 78%。在估值仍落在 30 美元附近股價的前提下,市場觀點認為,這類「租金高度鎖定+長約+必須大額股利配發」的 REIT,是分散 AI、能源波動風險的現金流選項之一。

另一方面,人口老化與醫療成本飆升,正在美國公共財政與保險市場掀起另一場結構性變革。特朗普政府傳出正研究將新納入的 Medicare 資格人口,直接「自動登記」在 Medicare Advantage(Part C) 或 ACO,而非現行預設的傳統 Medicare。支持者聲稱,這比維持原有按次給付的舊制更有效率,但多方專家對成本與就醫權益提出嚴厲質疑。Medicare Payment Advisory Commission 報告指出,2025 年政府對 MA 受益人的支出,比若同一群人留在傳統 Medicare 足足多出 760 億美元;高給付除了養出豐富牙科、視力等額外福利,也伴隨更高的事前審查與醫院醫師網絡限制。

更棘手的是,若將 MA 變成「預設選項」,同時規定三年內受益人不得隨意回到傳統 Medicare,等於大幅限制了高齡者的選擇權。面對不同 MA 計畫之間醫師網絡差異巨大,監察組織擔心,政府究竟會如何替新退休者「指派」保險?是否會導致長期看診醫師突然不在網內?再加上 2026 年預計有約 10% MA 受益人因保險公司退場被迫轉換保險,高於 2018 年的 1% 與 2025 年的 7%,這些制度調整恐讓原本就脆弱的醫療安全感再度下滑。

值得注意的是,政策風向與監理機構的作為,幾乎一面倒偏向擴大 Medicare Advantage。美國聯邦醫療保險與醫療補助服務中心(CMS)近期不但連續兩年調高 MA 支付標準,2027 年給付增幅達 2.48%,2026 年更高達 5.1%,合計為業者帶來約 380 億美元額外收入;也下修了評比 MA 計畫的星級指標,刪除 11 項品質與照護評量指標,估計十年內可替保險公司多創造近 190 億美元獎金。在此背景下,再搭配預設自動納入 MA 的制度構想,以及保守派智庫在 Project 2025 中公開主張「Medicare Advantage for All」,不難推測,未來數年 MA 市場規模恐怕還會大幅擴張。

站在投資人的角度,這些看似分散於科技、能源、醫療與不動產的新聞,其實共同指向一個關鍵:過去按圖索驥的「景氣循環」框架,正在被 AI 數位化、地緣政治與人口結構三股長期力量重寫。記憶體可能從週期變成結構成長,油價波動從短期事件演化為多年供給緊縮,退休醫療從公共支出逐步轉向以私營保險為核心。面對這樣的環境,單靠押注某一類資產已難以抵禦波動,如何在成長股、現金流股、防禦股與受政策影響產業之間取得更精細的平衡,將成為未來幾年每位投資人無可迴避的功課。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。