我的網誌

我的網誌

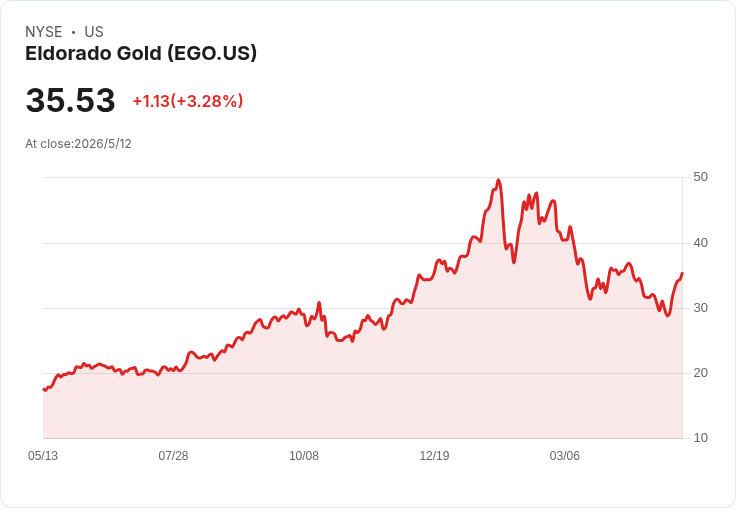

Q1產量100,358盎司,營收5.324億美元,維持年產指引並啟動股息。

埃爾多拉多黃金(Eldorado Gold,NYSE: EGO)於2026年第一季交出亮眼產量與營收數字,同時宣佈資本支出重心轉向成長項目並啟動股東回報,惹動市場對未來產能與現金流的關注。

公司背景與第一季要點: - 產量與價格:2026年Q1實現金產量100,358盎司,平均實際售金價格為每盎司$4,891。 - 營收與盈餘:本季營收為$532.4百萬,調整後淨利為$188.2百萬,摺合每股$0.95。 - 現金流與投資:自由現金流為負$129.1百萬,主要因本季資本支出高達$318百萬,其中$135.6百萬直接投入希臘Skouries專案,推進首批精礦生產。 - 流動性與股東回報:截至季末持有現金及等同物$629.7百萬;公司啟動現金股息,宣派第二季每股$0.075,將於六月發放。 - 年度指引:公司維持2026年產量指引為490,000至590,000盎司,並預告全年產出將偏向下半年(H2)。

管理層變動與治理面: - 執行長George Burns宣佈將於2026年第三季退休,接任者為現任總裁Christian Milau;同時任命Simon Hille為執行副總兼營運長、Gordana Vicentijevic為專案高階副總裁,顯示公司在Skouries投產前後進行領導層整備以支援營運交接與專案執行。

深入分析:機會與風險並存 - 成長動能:Skouries為公司未來增產的關鍵,已獲較大規模投資;若如期產出並達穩定品位,將推升下半年產量並改善整體盈利能力。啟動股息也代表公司在資本配置上開始兼顧股東回報,對價值型投資人具吸引力。 - 財務負擔與執行風險:季內大幅資本支出導致自由現金流為負,短期內現金流壓力增大;Skouries若面臨建設或運營延誤、品位不及預期,將放大財務與股價波動風險。領導層交接時點接近Skouries投產期,也帶來治理與執行風險需密切觀察。 - 資產組合與地域風險:公司礦權集中於土耳其、希臘與加拿大,雖多元化金屬(黃金、白銀、鉛、鋅),但仍面臨地緣政治、審批與社會治理(ESG)等在地風險。

回應不同觀點:為何仍值得關注? 有觀點認為AI等科技股短期成長潛力更大、下檔風險更低;但黃金開採公司如Eldorado提供不同的投資屬性——實體資產、通膨避險屬性與產業景氣迴圈的防禦性。Eldorado在啟動股息與推進Skouries的時點,對追求現金回報與資本擴張並重的投資人具吸引力;不過若投資人偏好高速成長和高槓桿的成長型標的,AI股或更合適。關鍵在於風險承受度與投資時點。

結論與未來觀察指標(Actionable points): - 監控Skouries的投產進度與首批精礦品質,這將決定下半年產出能否達成並改善自由現金流。 - 關注公司自由現金流轉正的時程與資本支出節奏,以及股息是否能持續或成常態。 - 評估領導層交接的平穩性及新任管理團隊對成本控制與專案執行的紀律。 總體而言,Eldorado在Q1展示產量與營收基礎、且保有可觀現金,但面臨投資高峰與執行風險;投資者應以季度進度與現金流恢復為主要觀察指標,擇時入場或調整持股比重。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。