我的網誌

我的網誌

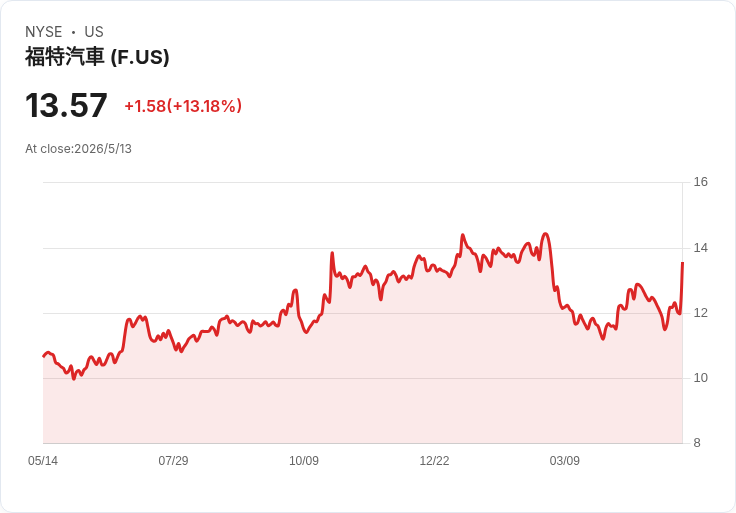

摩根士丹利看好Ford Energy利潤翻轉,福特股價單日大漲逾13%。

開場吸睛:在華爾街最新報告推波下,福特(Ford)股價於5月13日盤中一度飆升約14%,收盤漲幅13.18%,報13.57美元。原因是摩根士丹利分析師Andrew Percoco公開表示,福特新成立的電池儲能子公司「Ford Energy」具備扭轉旗下Model‑e電動車部門長期虧損的潛力。

背景說明:Ford Energy於去年12月宣佈投入大型電池儲能系統(BESS)領域,並在5月11日正式公開。福特計畫自2027年起每年部署至少20吉瓦時(GWh)容量,並在肯塔基與密西根Marshall兩地生產、Marshall廠採用與中國電池大廠寧德時代(CATL)授權的技術。公司先前同時進行近200億美元的業務重整,造成市場對此新業務抱持懷疑。

重點資料與資料:Percoco在5月12日研究報告中估算,當Ford Energy達到規模化後可取得約25%毛利,並於2028年(開始交付後一年)貢獻3.46億美元營業利益(EBIT)。摩根士丹利還估值Ford Energy潛在獨立市值可達約100億美元;報告指出,若能滿足55%來自「外國關切實體」(FEOC)合規供應商的電池含量,Ford Energy還可獲得30%投資稅額抵免,成為競爭優勢之一。

分析與評論:Percoco強調福特與CATL的技術授權與本土化生產,是一項被市場低估的策略性優勢,可讓福特成為美國公用事業與資料中心合規的BESS供應商。然而,此一樂觀評估並非無風險:福特在大型儲能系統製造經驗薄弱,首年預期仍為稅前虧損,且將面臨已經深耕十餘年的競爭者如特斯拉(TSLA)、LG Energy Solution與SK On的競爭壓力。

替代觀點與駁斥:市場主流質疑點包括技術轉換風險、供應鏈與製造良率、以及對手既有客戶關係。針對這些疑慮,Percoco與福特管理層指出:一、透過CATL授權可快速補足技術能力;二、在美國本地化生產有助於合規與稅收優惠;三、管理層已有與潛在大型商業與高流量使用者(hyperscalers)洽談簽約的基礎,短期內有相當機會敲定供應合約。

結論與展望:Ford Energy若能按計畫在2027年底開始交付並逐步放大產能,將可能成為福特改善Model‑e獲利的關鍵引擎,並改寫市場對福特電動業務的評價。但成功仍取決於製造執行、與CATL合作落地、本土化合規路徑以及面對強敵的競爭策略。對投資者而言,下一個觀察重點包括Ford Energy早期客戶合約進展、Marshall與肯塔基廠的投產時程與初期利潤率變化。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。