發表

發表

我的網誌

我的網誌

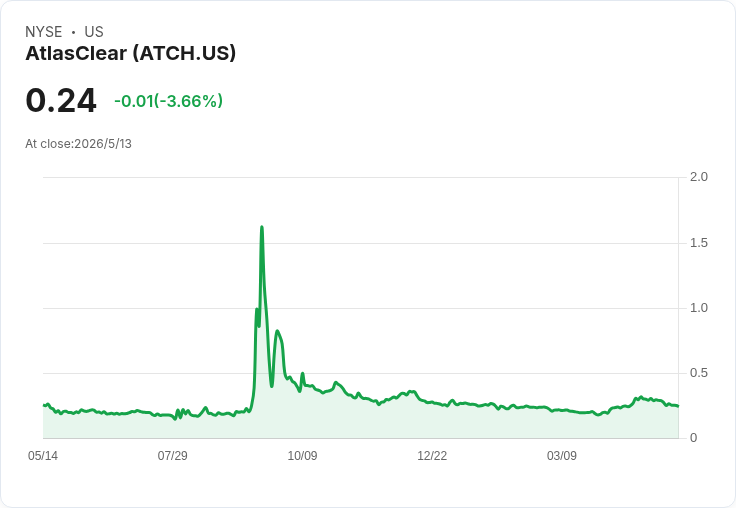

Q3營收成長、資產負債修復,管理層聚焦轉化對應商、推進兩項交易與擴大證券借貸。

AtlasClear Holdings(ATCH)在2026財年第三季的電話會議上表示,公司正從「重整」邁向「執行」,把握五家簽約或積極上線的對應商關係,力圖將管線轉化為穩定營收來源,同時推進擬收購Commercial Bancorp及Dawson James相關監管程式與整合工作。

會中披露的關鍵資料顯示:第三季子公司層級總營收為420萬美元,較去年同期成長65%;年初至今營收達1,350萬美元,年增67%。本季佣金收入為140萬美元,結算費為66.2萬美元;證券借貸與找券收入本季140萬美元、年初至今300萬美元(對比去年同期幾乎為零)。不過費用同時擴大至710萬美元,包含120萬美元的股權為薪酬及約69.5萬美元的監管與交易相關費用,致使本季營業虧損290萬美元、淨虧損190萬美元;年初至今仍錄得440萬美元淨利。

資本與流動性面,管理層強調已在10月完成2,000萬美元的結構性資本引入,企業層現金為1,670萬美元,包含客戶隔離資金與PAB準備金在內總現金為4,120萬美元;總負債較前期下降1,600萬美元至5,170萬美元,股東權益由九個月前的680萬美元赤字回升至2,230萬美元。

管理層的執行重點列為三項:一、把對應商管線轉為實際營收;二、推動Commercial Bancorp與Dawson James的監管審批與分步併購(Dawson James先取得24.9%權益的兩步結構);三、將證券借貸規模化為資本效率高的長期收入來源。公司表示已向聯準會提交Commercial Bancorp之正式申請,並同步交付懷俄明州銀行監理單位;但亦警示「無法預測監管時程」。

針對成本上升與獲利擴大未完全反映的質疑,財務長解釋費用上揚可分為三大類:約120萬美元非現金股權費用、約69.5萬美元交易相關成本,以及隨營收擴張而增加的變動費與前置容量投資。總體論點為,部分費用為一次性或非現金專案,且Wilson‑Davis平臺已建立可在不成比例增加成本下接納新對應商,未來毛利率與營運槓桿可望改善。分析師則偏向謹慎,質疑費用是否會長期侵蝕現金流與稀釋風險。

風險仍在:監管核准的不確定性、科技與清算成本上升、以及短中期內將持續的交易整合費用。管理層的反駁重點是,10月融資已補足近期執行所需資本,「不預計短期內需回市場增發股權」,且已開始在交易完成前啟動營運整備以壓縮整合時差。

結論與展望:AtlasClear已完成資本重整並展示營收成長動能,未來幾季的關鍵觀察指標為(一)五家對應商何時轉化為可觀、穩定的手續費與借貸收入;(二)聯準會與FINRA等監管節點對Commercial Bancorp與Dawson James交易的進度與結果;(三)費用結構能否在營收擴張下逐步槓桿化。投資人與市場宜關注下一季營運利潤走向與管理層對管線轉化速度的實際證明。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。