我的網誌

我的網誌

AI與生技雙引擎推高醫療創新投資,資金從純軟體與加密貨幣撤出,轉向藥物研發後勤與基礎設施,包括臨床外包(MEDP、FTRE)、高階包材與生物製程設備(WST、RGEN)、樣本管理與基因服務(AZTA)、以及AI資料中心與光通訊(NVDA、POET),形成一條貫穿實驗室到雲端的醫療供應新鏈。

全球金融市場的敘事正在悄悄換軌。2025年底到2026年初,投資人一度擔心人工智慧會壓縮軟體利潤、顛覆加密貨幣生態,資金短暫撤出這兩大題材。然而,隨著美國與伊朗衝突升溫、油價大漲,市場焦點從「科技泡沫」轉向「地緣風險」,真正受惠的,反而是一條橫跨AI資料中心與醫療研發、被忽略已久的「醫療供應鏈」。這條鏈條一端是運算與網路基礎建設,一端是藥物研發與臨床外包服務,中間串起的是對高品質包材、生物製程設備與樣本管理的長期需求。

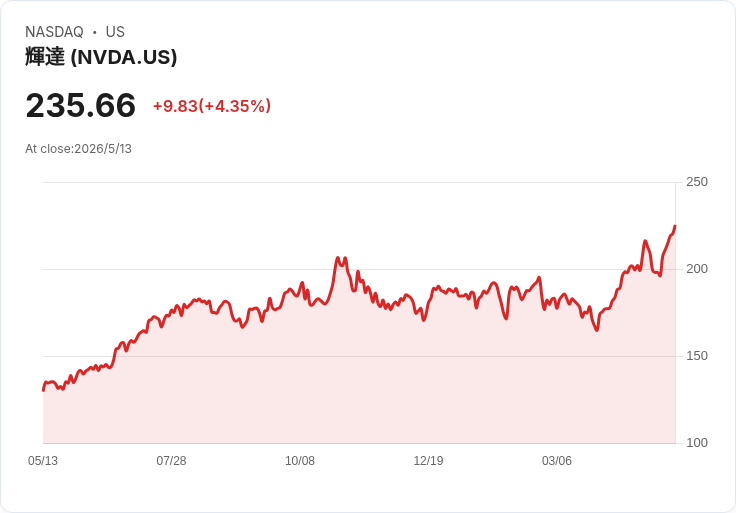

在科技端,美股焦點依舊鎖定人工智慧運算龍頭 Nvidia (NASDAQ:NVDA)。券商 Cantor Fitzgerald 最新將 NVDA 目標價從300美元一口氣調升至350美元,維持「Overweight」評等,理由直指AI資料中心投資仍在加速。報告指出,Nvidia 2026財年幾乎「產能全數售罄」,2027與2028年訂單庫存持續累積,隨著 Blackwell 平台放量,市場對其長期成長能見度反而提高。儘管華爾街仍爭論AI基礎建設熱潮能維持多久,但就目前來看,NVDA依舊被視為這一波投資循環的最大受益者之一。

AI浪潮同時推升對高速連接的需求。POET Technologies (NASDAQ:POET) 近日股價單日暴漲逾28%,主因公司宣布與 Lumilens 達成光通訊合作協議,未來五年金額最高可達5億美元。Lumilens 已先下單5,000萬美元,購買基於電-光中介層的引擎,並取得九年內以每股8.25美元購買最多2,292萬股 POET 普通股的認股權證。雙方強調,此平台針對AI基礎建設,目標是解決GPU之間高速連線的瓶頸,工程樣品預計今年出貨,至2027年才會向超大型雲端客戶放量。這意味著,AI投資不僅支撐晶片廠,也拉動光通訊與網路元件的新一輪資本支出。

宏觀環境上,利率與通膨仍是投資人盤算的重要變數。Piper Sandler 首席投資策略師 Michael Kantrowitz 便指出,儘管近期通膨數據偏熱,他預期未來三個月利率將回落,油價漲幅放緩、有效關稅下降及租金對通膨的拖累,都是支撐理由。他強調,目前企業獲利動能是五年來最強且最廣泛,連小型股獲利預估在過去一個月也出現五年來最顯著上修。在他眼中,消費者情緒偏負面主要是對油價不滿,而非真正需求崩壞,真正的關鍵仍是勞動市場與所得是否維持穩健。

不過,並非所有金融圈重量級人物都這麼樂觀。JPMorgan Chase 執行長 Jamie Dimon 近日在巴黎接受《Bloomberg》訪問時直言,目前股市處於歷史表現前15%的高檔,信用利差極低,顯示市場對烏俄戰事、美中關係與中東局勢「終將順利收場」過於樂觀。他提醒,企業獲利之所以亮眼,部分是依賴具通膨性的財政支出,包括約3,000億美元規模的「One Big Beautiful Bill」與偏高的油價,若通膨黏著度超出預期,現今緊縮的信用利差恐成為晚周期警訊。對投資人而言,當利好已大多反映在價格上,未來意外較可能來自風險重新被定價。

在這樣充滿AI熱潮與地緣風險的背景下,資金開始尋找「介於成長與防禦之間」的標的,其中一個關鍵戰場,就是藥物研發的「後勤產業」。所謂「drug development inputs & services」,包括臨床試驗外包、樣本管理、包材系統與生物製程設備等,為製藥與生技公司提供從試驗設計、樣本保存到生產工序的整套服務。業界指出,這類公司往往透過長期合約承接非核心業務,使藥廠能更具彈性地調整研發,長期需求穩定,但同時面臨資本支出高、客戶集中度高,以及生技研發預算與監管環境變動的風險。

從2026年第一季財報來看,8檔追蹤中的藥物研發服務與輸入股整體表現「尚稱理想」,營收平均比分析師預期高出1.6%,對下一季營收展望大致符合市場預估,股價自財報後平均上漲約1.3%。其中,Medpace (NASDAQ:MEDP) 表現特別醒目。這家1992年成立的臨床CRO,第一季營收7.066億美元,年增達26.5%,比市場預期高1.5%,並交出EPS優於預期且全年EPS指引與分析師一致的成績。Medpace 是同業中營收成長最快、全年指引上修幅度最大的公司。然而,市場反應卻相對冷淡,股價自財報後反而下挫16.6%,目前約在413.94美元附近,顯示部分投資人認為好消息已提前反映,或對未來成長持保留態度。

相較之下,West Pharmaceutical Services (NYSE:WST) 則交出「亮麗」成績並獲市場買單。這家成立於1923年、專攻針劑藥品包材與給藥裝置的公司,第一季營收8.449億美元,年增21%,足足超出市場預期8.4%,EPS同樣大幅擊敗預估,是同族群中「驚喜程度」最高的一檔。財報公布後,WST 股價大漲16.6%,目前在320美元左右徘徊,反映投資人認同其在生物製劑與注射藥物供應鏈中的關鍵地位。

當然,整體族群並非一片光明。專注樣本管理與基因服務的 Azenta (NASDAQ:AZTA) 第一季營收僅年增1%,達1.448億美元,卻低於市場預期2.5%,EPS與營收均明顯失準,是這批公司中表現最弱的一家。財報後股價重挫26.6%,跌至18.06美元附近,反映市場對其成長動能與營運效率的疑慮。另一方面,Repligen (NASDAQ:RGEN) 則在中段表現穩健,營收1.943億美元,年增14.8%,略優於預期1.3%,EPS與全年EPS指引也高於市場預期,但全年展望調升幅度是同業中最小,股價對財報反應平淡,維持在約118.50美元。

剛自 Labcorp 分拆、專注臨床研究的 Fortrea (NASDAQ:FTRE) 則展現另一種風貌。公司第一季營收6.365億美元,年減2.3%,看似衰退,卻仍優於市場預期1.4%,且EPS及營收皆擊敗分析師預測。在同業普遍成長的情況下,FTRE 是少數營收倒退的公司,但其股價自財報後反而上漲22.4%,至約14.99美元。市場解讀是,投資人先前已對其體質轉型與分拆成本有較低期待,只要實際表現略優即可促使評價回調。

從整體產業來看,生技與製藥研發的外包趨勢仍在延伸,尤其是生物藥、細胞與基因療法與精準醫療的持續投資,推升對高端CRO服務與製程技術的需求。然而,醫療成本壓力與藥價控管也在升溫,監管環境的微調就可能延緩臨床管線進度或壓縮客戶預算,對此類「研發後勤」公司構成挑戰。加上現階段地緣政治風險、油價波動與通膨走勢未明,投資人勢必會更嚴格檢視這些企業的資本支出節奏、客戶集中度與訂單能見度。

在AI與醫療科技交會的時點,市場其實正在重估「誰真正掌握長期定價權」。晶片與光通訊廠如 Nvidia、POET 站在AI基礎建設的最前線;臨床外包、包材與生物製程企業如 MEDP、WST、RGEN、FTRE 則站在藥物從實驗室走向市場的必經路徑。短期內,估值波動與利率預期變化仍會為股價帶來劇烈起伏,但從結構面來看,能在供應鏈中扮演「不可或缺支點」的公司,仍有機會在這場AI與醫療創新的長跑中,爭取到資本市場的耐心與溢價。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。