我的網誌

我的網誌

AI資料中心對高速光連結需求暴衝,正改寫全球半導體投資版圖。美股設備巨頭 Applied Materials(AMAT)上調全年設備成長預期逾三成,中國光學設備廠 RoboTechnik 轉戰矽光子封測一舉暴紅,Broadcom、Cisco、Nvidia 等美企成最大贏家與最大風險承擔者。

在生成式 AI 帶動的算力狂潮下,供電與「連線」正成為資料中心的新瓶頸,全球資本因此迅速湧向光通訊與半導體設備鏈條。從美國到中國,一場圍繞「AI 光連結」的軍備競賽已經全面開打。

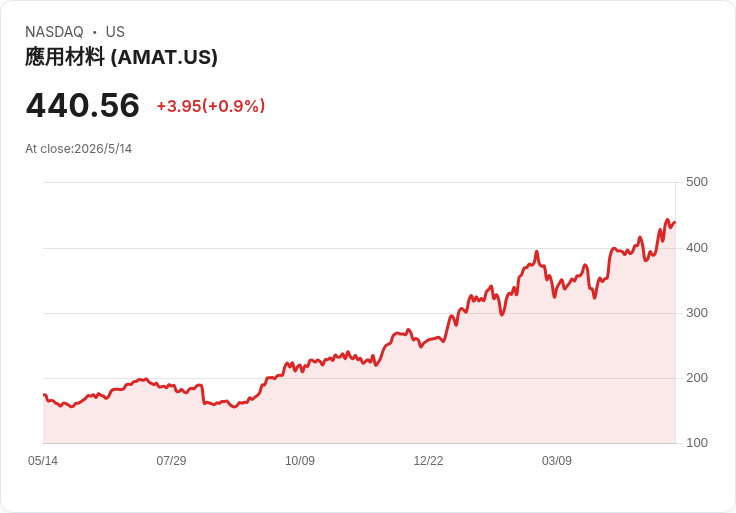

首先拉高戰場溫度的是美股半導體設備龍頭 Applied Materials(AMAT)。公司在 2026 會計年度第二季法說會上直言,半導體設備業務今年將「成長超過 30%」,明顯上修先前「超過 20%」的預期,並繳出單季 79.1 億美元的歷史新高營收,年增 11%,非 GAAP 每股盈餘 2.86 美元,毛利率更創 25 年新高、觸及 50%。執行長 Gary Dickerson 強調,客戶透過滾動八季的長約鎖定產能,「市場環境對 Applied 來說從未如此有利」,顯示晶圓廠在 AI、先進封裝與先進記憶體上的資本支出仍在加速。

這波設備熱背後,關鍵驅動力之一正是資料中心從銅線走向光纖的世代轉換。隨著 Google、Meta、Nvidia(NVDA) 等科技巨頭在 AI 訓練與推論上不斷疊加 GPU,傳統銅線佈線已難以兼顧頻寬與耗能,促使產業轉向 co‑packaged optics(CPO) 與 optical circuit switches(OCS) 等新一代光電架構。這不僅推升晶片製程與封裝設備需求,也催生一批專攻光學組裝與測試設備的「隱形贏家」。

來自中國蘇州的 RoboTechnik Intelligent Technology 正是最典型的案例。該公司原本專注太陽能電池製造設備,卻在 5G 浪潮時提前布局德國 FiconTEC,併購其光學裝測業務,押注矽光子技術。隨著 AI 需求在過去一年急遽爆發,RoboTechnik 自稱已成為全球最大矽光子設備供應商,2024 年市占率達 25.5%,主要客戶包括美國半導體大廠 Broadcom(AVGO),以及 Cisco(CSCO)、Nvidia 等國際網通與晶片巨頭。

財報顯示,RoboTechnik 2026 年第一季營收年增 69% 至 1.637 億人民幣,其中近半來自光學裝測設備;該部門營收在 2024 至 2025 年間更出現九倍跳增。公司同時申請香港第二上市,希望藉由更深的流動性與國際資本,支應後續研發與產能擴張。然而,在營收飆升的背後,RoboTechnik 的淨損也自去年同期 2,620 萬元擴大至 3,880 萬元,主因行銷與研發費用大幅攀升,凸顯在技術換代最前線衝刺的代價。

從供應鏈視角來看,Applied Materials 與 RoboTechnik 分處價值鏈不同段落,一家掌握先進製程與封裝設備,一家聚焦矽光子組裝測試,但兩者共同受惠的,都是 AI 時代「每一瓦電力都必須跑出更多算力」的經濟學邏輯。先進 DRAM 與 HBM 投入增加,推動 AMAT 在 DRAM 相關設備收入年增 18%;而在機櫃內部與機房之間,CPO、OCS 所需的精密光模組,則為 RoboTechnik 這類設備商帶來爆發性訂單。

不過,這場 AI 光連結軍備競賽並非沒有陰影。對 AMAT 而言,出口管制與中國市場不確定性仍是環繞在高成長故事旁的風險。公司指出,中國占其半導體系統與服務營收約 24%,分析師在法說會上頻頻追問華為等相關出貨限制的影響。管理層雖強調所有政策風險已納入財測指引,但也承認產業投資節奏仍受「廠房無塵室空間」與供應鏈擴產速度制約。

RoboTechnik 面臨的則是另一種壓力。中國本土太陽能設備市場因產能過剩而急凍,迫使公司更加依賴光學設備成長來填補缺口,其太陽能設備營收在截至 2025 年底的 12 個月內腰斬,營收貢獻比重自 92.5% 掉到約 46%。這種劇烈轉向在短期內確實讓公司搭上 AI 光學風口,但也讓營運結構顯得單一,一旦國際客戶拉貨放緩,或技術路線出現變化,營收波動風險將被放大。

對下游客戶 Broadcom、Cisco、Nvidia 等美股權重股而言,光學供應鏈的高速成長既是利多,也是變數。一方面,成熟的矽光子設備有助降低長距離光模組成本,配合 Nvidia GPU 平台推進,強化其 AI 資料中心解決方案的性價比;另一方面,若關鍵設備過度集中於單一地緣風險區域,或遭遇出口限制與技術封鎖,長期供貨穩定性也將被外界放大檢視。

從資本市場角度,投資人正透過不同標的押注同一個趨勢:AMAT 代表的是全球晶圓與封裝擴產的「系統性槓桿」,而像 RoboTechnik 這樣的專精矽光子的設備商,則是高波動、高槓桿的「主題型標的」。兩者走勢雖然分化,但背後共同指向同一個問題——AI 資料中心的能效與連線瓶頸能否在未來數年內被光技術持續突破。

展望後市,若 AI 模型與應用持續膨脹,CPO 與 OCS 等技術將進一步下沉至更多雲端與電信業者,AMAT 所在的先進封裝設備與 RoboTechnik 代表的矽光子裝測設備都有機會維持高度景氣。然而,出口管制、地緣政治、技術標準之爭與資本開支循環反轉,都可能成為下一輪震盪的引線。對投資人而言,真正關鍵的,不只是誰在這一輪 AI 光連結賽局中跑得最快,而是誰的商業模式與地緣風險配置,能撐得最久。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。