發表

發表

我的網誌

我的網誌

Scrypt挖礦擴張推動營收大增,但非現金折舊與股票酬勞使GAAP淨損仍高。

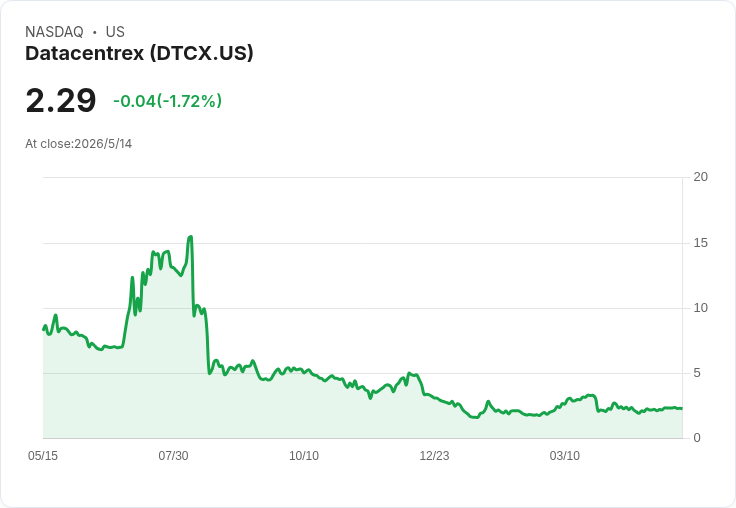

Datacentrex, Inc.(NASDAQ: DTCX)公佈2026年第一季財報,營收由去年同期的16萬美元跳升至220萬美元,主要來自Scrypt演算法數位資產挖礦基礎設施的大規模部署。儘管營收顯著成長,公司仍呈現GAAP淨損6.2百萬美元,但若以調整後EBITDA衡量,虧損約1.7百萬美元,差異反映多項非現金費用的加回。

背景與資料細節:本季營收成長主因為公司加速佈建Scrypt-based挖礦裝置,進而提高產出與銷售;財務表現顯示計入約3.3百萬美元的折舊與攤銷(Depreciation & Amortization)以及約1.2百萬美元的股票酬勞後,GAAP淨損放大至6.2百萬美元。公司季末現金與現金等價物為4,250萬美元,持有數位資產約530萬美元,且有來自3月31日完成之公開募股的應收款1,120萬美元,合計流動性超過5,900萬美元。

分析與評估:高額折舊(3.3百萬美元)反映公司近期在挖礦硬體與基礎設施上的資本性支出,屬資本密集型成長階段常見現象;同時,將股票酬勞回列調整後,企業的現金營運表現(調整後EBITDA)顯示經營現金耗損低於GAAP淨損,說明多數虧損來自非現金專案。強健的資金水位(逾5,900萬美元)為公司持續擴張並承受短期市場波動提供緩衝。

替代觀點與回應:批評者可能指出,儘管營收增加,單季仍出現大額淨損,顯示商業模式尚未達到真正的盈餘能力,且挖礦業高度倚賴數位資產價格與電力成本,存在波動風險。對此可反駁說明:首先,本季營收成長證明擴產策略已有實際產出;其次,折舊與股票酬勞屬一次性或非現金性會計專案,短期內不會直接耗竭現金庫存,公司的現金與應收款合計提供了運營與投資的彈性。不過,長期盈利仍需靠提高裝置利用率、控制電力與運營成本,以及數位資產市場回穩。

結論與未來展望:Datacentrex已顯現以Scrypt挖礦為核心的營收成長軌跡,但盈利能力仍受高折舊與市場波動影響。投資人與關注者應持續觀察公司後續季度的營收成長率、裝置利用率、挖礦產出與單位電力成本,以及應收款項的收回情況。未來的催化因素包括挖礦規模化成效、數位資產價格走勢與任何進一步的財務策略(例如追加資本或成本最佳化計畫);公司若能在擴張與成本控制間取得平衡,則有望由成長期逐步過渡至更穩健的利潤表現。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。