我的網誌

我的網誌

生成式AI熱潮不只在雲端與晶片端開打,網路設備老將 Cisco(CSCO) 靠AI基礎建設訂單創下歷史新高;軍工新秀 Ondas(ONDS) 以自主作戰與百倍成長的訂單庫存搶市;Datavault AI(DVLT) 則把籌碼壓在代幣化交易所與監管轉折,AI基礎建設成為下一波資本市場戰場。

華爾街焦點正從純運算晶片,轉向支撐AI時代的「看不見的基礎建設」。從網路設備、軍用自主系統,到數位資產交易與資料中心,三家性質迥異的公司——Cisco Systems(CSCO)、Ondas Holdings(ONDS) 與 Datavault AI(DVLT)——在最新財報與說明會中,共同勾勒出一場橫跨企業、國防與金融市場的AI基建新戰爭。

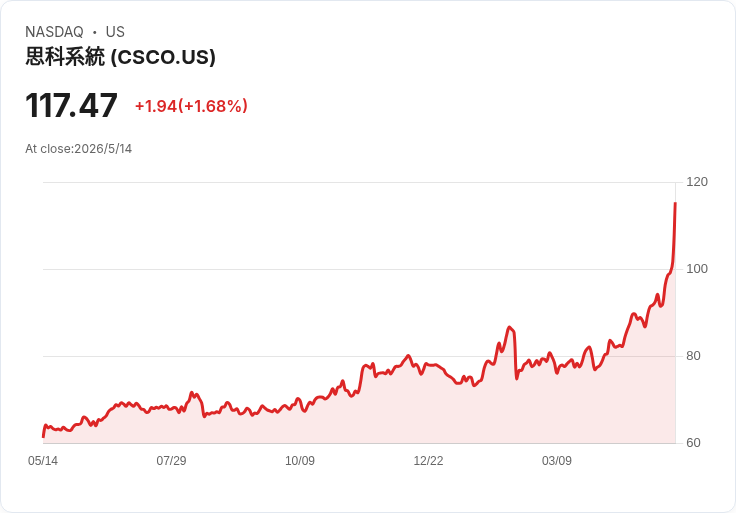

先看被市場「寫成舊故事」多年的 Cisco。這家41歲的網通巨頭,在2026會計年度第三季交出15.8億美元的歷史新高季度營收,年增12%,不僅站上自身財測高標,非GAAP EPS 也達1.06美元。真正讓華爾街改觀的,是AI相關基礎建設訂單的爆發:公司原本給出的2026財年AI基礎設施訂單指引約50億美元,如今直接上修到90億美元,年迄今AI訂單已達53億美元,且來自五大超級雲端業者的AI訂單全部為三位數成長,顯示需求並非集中在單一客戶,而是整體雲端生態系的同步加速。

這樣的成績單,直接改寫外資評價。Morgan Stanley 在財報後把 Cisco 目標價自91美元大幅上調至120美元,給出約25倍2027年預估EPS的評價,高於公司原先長期4%到6%成長模型所能支撐的區間。背後理由很直接:企業與雲端客戶正進入AI現代化的「第一局」,不是單純的設備汰舊換新,而是為AI時代重建資料中心交換器、校園網路與無線網路。數據也呼應這個說法——企業產品訂單年增18%,資料中心交換器訂單大增逾四成,校園網路與無線設備訂單也分別成長逾25%與40%。

不過,AI浪潮帶來的並非全是甜頭。Cisco 第三季產品毛利率從上一季的67.6%下滑到64.3%,管理層點出主因在產品組合偏向硬體、軟體占比下降,加上記憶體價格壓力。Morgan Stanley 雖認為非GAAP毛利率在66%左右已有「穩定」,但也提醒若未來兩三年AI硬體占比持續拉高,毛利結構恐遭長期壓縮,勢必得靠營運費用重整與規模經濟來守住34.2%的營業利益率。市場同時關注是否存在訂單「提前認列」的風險,Cisco 承認第三季可能有輕微拉前需求,不過強調價格貢獻、第四季管線健康且跨季挪移有限,期望藉AI長週期專案稀釋短期波動。

若說 Cisco 代表企業與雲端側的AI網路基建,那麼 Ondas 則是把AI推進軍事與高空作戰的新勢力。這家專注於自主系統與防務應用的公司,2026年第一季營收一口氣跳到5,010萬美元,年增幅高達1,065%,遠超市場預期逾兩成。更關鍵的是其「實際接到手的生意」──合併後訂單與在手合約(backlog)自2025年底的6,830萬美元暴衝到4.57億美元,管理層並把2026年可望轉為營收的backlog展望上修至至少3.9億美元,意味未來幾季有明確的放量基礎。

Ondas 管理層對「AI自主戰爭」的敘事相當直接。旗下子公司 World View CEO Ryan Hartman 形容,任務自主性存在於「智慧層」,是讓系統感知環境、理解何者重要,進而跨平台協調行動並產出可直接使用的情報,而不再需要人類關閉每一個決策迴路。這種從感測、通訊到決策的全鏈路自主能力,正是現代防務預算的優先項目,也解釋了為何當營收規模放大,Ondas 的毛利率反而從前一季的42%拉升到49%,產品事業單位甚至比原訂計畫提前兩季達到EBITDA獲利。

在資本市場最在意的「燒錢速度」上,Ondas 也打出安全牌。公司手握現金、受限制現金與短期投資合計14.8億美元,即便第一季營業虧損達4,270萬美元,短期內仍無融資壓力。對一家中小型防務與自主系統公司而言,這筆子彈意味它有足夠餘裕承接大型訂單、投資產能與履約,而不必急於在股價低檔時攤薄股本。不過,隨著本季營收與backlog「基數」大幅墊高,市場接下來評價的重點也將從故事本身,轉為訂單轉營收的速度、毛利能否在放量後維持高檔,以及新訂單能否持續補上消化掉的backlog。

與Cisco與Ondas訴求的「硬體+系統」不同,Datavault AI 則試圖在AI時代,扮演數位資產與資料中心結構性變革的推手。公司在最新財報說明中重申,2026年20億美元營收目標「未變」,並透露目前已簽下8億美元的資產代幣化合約,綁定約9,000萬美元的費用收入潛力,且預期本年度至少認列2億美元營收,但收入將「高度集中」在下半年。這種高度時間集中的指引,也成為分析師反覆追問的焦點。

Datavault AI 的布局分成數個層面:一是宣稱正在全美建置100座「量子就緒」資料中心 SanQtum,作為數位分身(digital twins)鑄造與託管平台;二是推進對廣告與媒體交易平台 NYIAX 的收購,並計劃在7月正式啟動自家交易所;三是籌劃將 Acoustic Sciences 業務分拆,預計以API Media、代號ADIO獨立掛牌,並由現任API CEO David Reese領軍。財務面則透過私募在5月引進6,000萬美元資金,再加上1.2億美元無稀釋融資條款,讓公司今年可動用資金總額超過2.5億美元,營運資金約1.4億美元。

不過,Datavault AI 的成長敘事與前述兩家公司相比,風險結構更複雜也更仰賴外部條件。其代幣化與交易所業務高度綁定美國監管進程,管理層多次強調,7月啟動交易所與「公司史上最大單月」營收表現,取決於6月「CLARITY Act」是否順利通過關鍵投票。這種把營運節奏壓在特定法案上的作法,讓分析師在電話會議上頻頻追問收入「顛簸」與認列時點;管理層則以「我不能控制收入認列,但可以控制公司推進速度」回應,維持高調但也讓外界難以驗證短期可見度。

綜合來看,AI基礎建設投資正沿著三條主軸展開:企業與雲端業者為了支撐模型運算與資料流,重建網路與交換設備,讓 Cisco 這類「舊科技股」迎來成長再評價;各國防務與安全體系則把預算挪向AI自主作戰與高空感測,使得 Ondas 這樣的中型供應商在訂單與毛利上同步放大;而圍繞數位資產與去中心化金融的代幣化與交易基礎建設,則讓 Datavault AI 這類公司在監管模糊與高成長故事間擺盪。

對投資人而言,關鍵問題不再是「要不要投AI」,而是「押在哪一層AI基礎建設」。是選擇有實際訂單與現金流支撐、但成長較溫和的設備與系統供應商,或追逐以監管與商業模式創新為槓桿的高波動標的?在AI升級週期可能拉長至數年的前提下,如何在成長故事與執行風險之間取得平衡,將決定誰能真正從這場新型態基建戰爭中脫穎而出。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。