我的網誌

我的網誌

Q1 GAAP打平後示警,鋼材關稅、霍爾木茲航運與燃料上漲恐推高Thacker Pass成本。

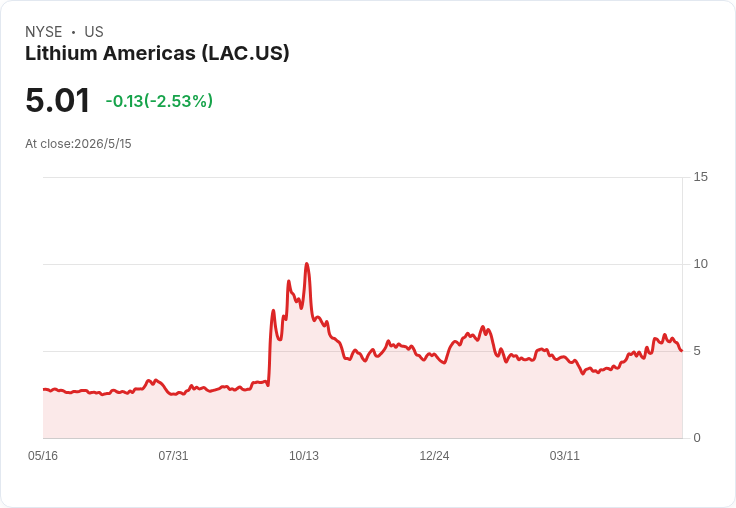

鋰美國(Lithium Americas,LAC)在公佈第一季GAAP盈虧打平後,並警告Thacker Pass專案受美國鋼材關稅、與伊朗相關戰事推升的燃料與通膨,以及霍爾木茲海峽航運中斷影響,可能使建設成本額外增加8,000萬至1.2億美元;訊息公佈後兩個交易日內股價合計下挫約10%,市場對成本與時程風險重新定價。

背景與專案進度 Thacker Pass位於內華達州,是美國規模最大的硬巖鋰專案之一。公司維持今年第1階段(Phase 1)支出在13億至16億美元之間,且目標在2027年底前達成機械試運轉(mechanical startup)。第1階段原先總資本估算為29.3億美元,但該數字未包含近期提出的鋼材關稅、燃料價格上漲與戰事引發的廣泛通膨壓力。公司表示,若追加8,000萬至1.2億美元,等於相較原估算約增加2.7%至4.1%的資本支出。

事實與現場物流狀況 公司披露,專案所需的結構鋼有超過75%來自阿拉伯聯合大公國,為避開區域性航運風險,已改經沙烏地阿拉伯吉達港(Jeddah)轉運,目前大部分鋼材已在運送途中或抵達工地;同時,長交期關鍵裝置如變壓器、反應器與蒸汽渦輪等也陸續到場。完工後,Thacker Pass預計年產4萬公噸碳酸鋰,相當於約80萬輛電動車用量,顯著高於目前美國唯一營運中的鹽湖鋰礦Silver Peak的產能。

深入分析:風險、彈性與長期趨勢 短期而言,8,000萬至1.2億美元的額外成本會加重資本支出負擔並壓縮專案內部報酬率,亦可能引發更多融資或股本調整的市場預期,解釋了股價即時反應。航運路線被迫改道與鋼材關稅代表地緣政治與貿易政策的外生衝擊,這類風險在大型基建專案中難以完全迴避。另一方面,公司已將多數鋼材與長交期裝置送達或運送中,顯示供應鏈管理與實作執行具一定韌性;且維持今年13–16億美元的支出指引,反映管理層仍計畫按階段推進。

替代觀點與駁斥 有觀點認為,相對於近30億美元的總投入,8,000萬至1.2億美元屬於可控範圍,且全球電動車與電池需求長期看漲,專案數字與戰略價值未改變。我方回應:此一論點在長期需求面成立,但不應低估成本上揚對短期現金流、融資條件與專案回收期的影響;若通膨或關稅壓力持續擴大,累積影響可能超出初估,尤需關注是否衝擊2027年的試運轉時程。

結論、展望與行動建議 關鍵摘要:鋰美國公佈Q1打平並示警外部成本衝擊,短期股價受壓;專案仍在推進,鋼材與關鍵裝置多數已在途或到場,但成本與時程風險上升。未來幾個需要觀察的指標包括公司對總資本支出(含新增成本)的後續修正、是否需要額外融資、以及管理層對機械試運轉時程的持續確認。對投資人與政策制定者的建議:投資人應密切追蹤公司資本計畫更新與合同對沖策略;政策層面則可評估是否以進口關稅、補助或基礎設施協助減輕關鍵礦產國內化過程中的外生風險。若你關注美國國內鋰供應鏈與電動車產業鏈,Thacker Pass的後續進展值得持續追蹤。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。