我的網誌

我的網誌

AI 資本支出與演算法交易推高 Nvidia(NVDA)、Broadcom(AVGO) 等超級股價,同時 Qualcomm(QCOM) 等老牌晶片股估值分歧加劇;在泡沫與基本面之間,華爾街對半導體多頭行情已不再一致。

AI 概念股火熱,半導體族群卻開始出現「同業不同命」的劇烈分化。市場一方面押注 Nvidia(NVDA)、Broadcom(AVGO) 持續吃下全球 AI 資本支出大餅,另一方面,對 Qualcomm(QCOM) 這類仍與手機、通訊綁得更緊的晶片股,則在「便宜成長股」與「低成長陷阱」之間拉扯,華爾街內部看法分歧明顯升溫。

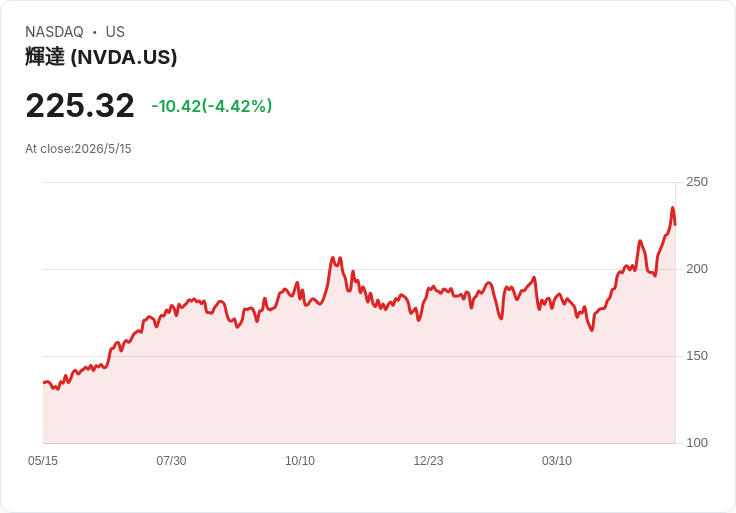

首先,全市場目光正聚焦在即將公布財報的 Nvidia。公司預計在 5 月 20 日公布 2027 會計年度第一季業績,市場與公司雙雙預估當季營收約 780 億美元。由於 Nvidia 在 2026 會計年度四個季度都超標,這次「優於預期」幾乎已被價格提前消化,真正牽動股價的,反而是下一季——也就是 2027 年第二季的前瞻營收指引。

Nvidia 正處於從 Blackwell 架構轉向 Vera Rubin 架構的換代交接期,前者出貨逐步告一段落,後者產能與出貨正在加速。市場普遍預估,Nvidia 對第二季營收的指引約落在 870 億美元水準。如果指引再高於這個共識,將代表在架構世代轉換期間,雲端業者與 AI 客戶對 Nvidia GPU 的需求不減反增,Nvidia 仍穩坐 AI 建設浪潮最核心供應商位置。

支撐這種高期待的,是雲端巨頭前所未見的資本支出計畫。Meta Platforms(META) 在最新一季財報中,把 2026 年資本支出預估一口氣調高 100 億美元,落在 1,250 億到 1,450 億美元區間;Microsoft(MSFT) 甚至把 2026 年資本支出預測拉到 1,900 億美元。這些資金大多指向 AI 資料中心與運算基礎建設,理論上對 GPU 與網路晶片供應商極為有利。

但情況並非一面倒樂觀。Meta 與 Microsoft 同時積極發展自家客製化 AI 晶片,目標之一就是降低對 Nvidia 的依賴。這也讓市場開始追問:在超大規模業者(hyperscalers)資本支出總額暴衝的同時,實際被 Nvidia 吃到的比例有多少?又有多少會轉向像 Broadcom(AVGO) 這類客製化晶片與網路平台供應商?這也是 Nvidia 這次財報指引被視為「唯一關鍵數字」的核心原因。

與 Nvidia 這種「成長無上限」敘事相比,Qualcomm(QCOM) 的故事就複雜得多。受同族群修正影響,QCOM 本週股價回落約 8%,終結五週連漲。就數字面來看,QCOM 目前預估本益比約 18.7 倍,高於自身五年平均的 14.3 倍,但仍低於整體半導體族群約 24 倍的中位數,顯示估值既稱不上便宜到離譜,也談不上泡沫。

部分分析師認為,這樣的定價仍具吸引力。Tech Stock Pros 便將 QCOM 評等由「持有」調高至「買進」,理由是與 Intel、Advanced Micro Devices(AMD)、Marvell Technology(MRVL) 等同業相比,QCOM 以企業價值對銷售額的倍數來看折價明顯。另一位分析師 Brett Ashcroft Green 甚至以產業 18.2 倍 EV/EBITDA 的中位數估算,認為 QCOM 公允價值可達每股 247.97 美元,遠高於現價。Eduardo Salas 則以折現現金流模型給出 235.5 美元目標價,約較市價仍有 8% 上行空間。

然而,也有少數悲觀看法開始浮現。分析師 Doug Collins 罕見地給出「賣出」評等,指出 QCOM 未來一年的每股盈餘預估成長率僅約 1.4%,遠低於半導體族群中位數 15%,顯示雖本益比看似打折,實際成長動能卻跟不上同業。他認為,若把成長考量納入,QCOM 目前股價反而顯得偏貴,市場對未來新成長引擎的期待已「先反映在股價裡」。

與此同時,另一家 AI 受惠股 Broadcom(AVGO) 則持續在資金追捧下大漲。自 4 月 6 日收盤價 314.43 美元起算,股價至 5 月中約漲 36%,遠遠跑贏同期僅漲約 12.5% 的 SPDR S&P 500 指數(SPY)。引爆點來自與 Google 及 Anthropic 延長合作關係的公告,其後又加碼與 Meta 擴大合作,加上 Intel 業績帶動整體半導體信心,及推出針對 AI 工作負載的 VMware Cloud Foundation 9.1,強化其最賺錢的基礎架構平台。

在股價已飆高之際,券商仍紛紛上調目標價。Wells Fargo 的 star 分析師 Aaron Rakers 把 AVGO 目標價一口氣由 430 拉到 545 美元,TD Cowen 的 Joshua Buchalter 則調升至 500 美元,均維持「買進」與「優於大盤」評等。Bank of America 分析師 Vivek Arya 同樣給出「買進」與 450 美元目標價,並指出 AI 資料中心系統總市場規模(TAM)已由先前估計的 1.4 兆美元上調至 1.7 兆美元,Broadcom 在網路與客製化加速晶片的布局可望長期受惠。

但高漲不等於無風險。Broadcom 近期在南韓遭公平會裁罰 1,910 億韓元(約 1,275 萬美元),因被指對 Samsung Electronics 施加不公平合約條款,雖然金額對公司獲利影響有限,卻提醒投資人高市占廠商在反壟斷與監管上的潛在壓力。UBS 的量化分析也顯示,所謂「七巨頭」(Magnificent Seven)中,除了 Tesla 以外,其餘成分股包括 Broadcom 在內,幾乎全被機構視為「高度擁擠多頭部位」,一旦情緒反轉,回檔壓力恐放大。

從 Nvidia 的指引、Broadcom 的目標價不斷上修,到 Qualcomm 估值的多空拉扯,可以看到 AI 狂潮下,資金並非平均灑在整個半導體產業,而是高度集中在能直接吃到雲端 AI 建設預算的少數公司。對投資人而言,真正的考題不是「AI 是否會持續成長」,而是「哪些公司能把這些成長轉成持久獲利」,以及「在已經高漲的估值之上,還願意為成長溢價付出多少」。

接下來幾週,Nvidia 的財測將成為整個族群的風向球:若指引遠高於預期,市場對 AI 半導體長牛市的信心可能再度升溫,推動 Broadcom 等 AI 受惠股續創新高,也會增加對 Qualcomm 這種相對低評價標的的想像空間;反之,若指引不如預期,或透露客製化晶片分食太多需求,當前被視為「安全成長」的高價 AI 股,恐怕也難逃一波估值修正。對台灣投資人來說,在追逐 AI 題材的同時,更要留心產業結構與個別公司角色的變化,而不是只看股價漲多漲少。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。