我的網誌

我的網誌

Conversant Capital於2026年5月增購Sonida(SNDA)5.34M股,投入約1.79億美元,持股市值達4.71億美元,反映對銀髮需求與併購後成長的押注。

對沖基金Conversant Capital在2026年5月15日向美國證管會披露,依第一季平均收盤價增持Sonida Senior Living(NYSE: SNDA)5,341,221股,估計買入金額約為178.71百萬美金,該基金於季末對Sonida的持股市值為471.04百萬美元,佔其資產近63.3%,較上期增加約168.92百萬美元。

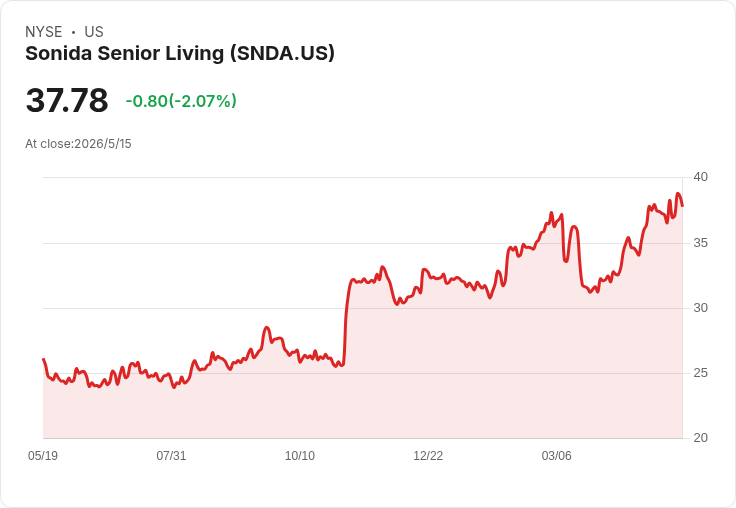

背景與關鍵資料:截至5月14日,Sonida股價收於38.58美元,過去一年上漲約45%,優於同期S&P 500約25%的表現。公司市值約15億美元,過去十二個月營收約381.1百萬美元,但淨損為70.8百萬美元。2026年第一季受併購推升,營收達122.6百萬美元,年增逾30%;同店入住率上升220個基點至87.2%,社群營運淨收益(NOI)成長14%,顯示規模與營運槓桿開始發揮。

為何Conversant大舉加碼:基金此舉顯示其看好三大因素——美國人口老化帶來的長期需求、Sonida因關閉約18億美元併購案(收購CNL Healthcare Properties)獲得顯著規模效益,以及同店入住率與社群NOI的回升,可能還未完全反映在股價上。Conversant同時持有其他標的如INVH、JAN、CCI與SMA,但Sonida已成其投資組合核心。

風險提醒與反駁替代觀點:反對意見指出Sonida仍面臨短期挑戰,包括併購相關一次性費用與債務利息導致淨損擴大(第一季淨損41.2百萬美元),以及需在2027年前為短期過渡性融資(bridge facility)進行再融資,這增加利率與融資風險。此外,勞動成本與日常營運壓力仍可能侵蝕利潤。對此,支持者反駁說:若人口結構與入住率趨勢持續改善,再融資若能獲得較好條件或透過資產整合釋放現金流,長期回報空間仍可觀;Conversant的高比重投資亦被視為對未來整合與經營改善的強烈信心指標,但同時放大了集中風險。

投資者觀點與後續觀察要點:對於考慮買進者,應密切關注(1)併購整合進度與成本控制、(2)2027年再融資的籌資條件、(3)同店入住率與社群NOI能否維持擴張,以及(4)勞動與營運成本趨勢。Conversant的巨額押注是一個重要訊號,但也提醒投資人評估集中度風險與自身風險承受度。總結來說,Sonida的基本面在併購後出現成長跡象,但短期財務壓力與再融資需求仍不可忽視;長線投資者應以資料為基礎、關注關鍵財務指標與管理層溝通,審慎決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。