我的網誌

我的網誌

分析ScanSource、CRAI與Marsh三檔美股:SCSC營收下滑與自由現金流不足,CRAI與MRSH展現不同程度的成長與現金回報優勢。

在企業外包與專業服務成為解決營運複雜度的重要手段下,相關類股過去六個月上漲約9.4%,接近標普500的表現。但此類公司高度仰賴企業支出預算,景氣循環性風險明顯,投資人需在成長動能與現金流安全間權衡。

產業背景:服務型企業透過替客戶處理非核心但複雜的營運事務,幫助客戶把資源集中在核心競爭力上,因此能在上行迴圈擴大市佔;但當企業壓縮成本或延後專案時,這些公司營收與利潤也會迅速受創。以下依個別公司重點評析其優劣與風險。

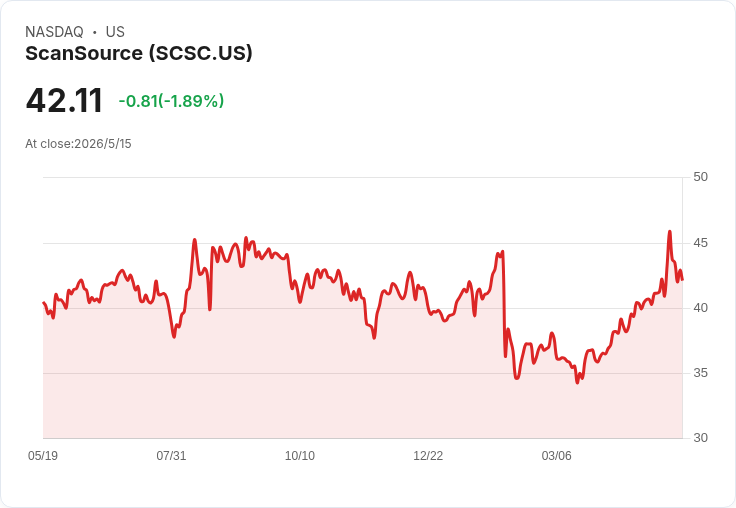

ScanSource (NASDAQ: SCSC) — 小心等待轉機 ScanSource 自1992年以來在科技供應鏈扮演分銷樞紐角色,市值約8.84億美元,股價報43.50美元、推估本益比約10倍(前瞻)。但其近期表現令人擔憂:過去兩年年均銷售下降4.9%,未來12個月估計銷售僅成長約2.4%,且缺乏穩健的自由現金流。這意味著公司在再投資、回購或分配資本時空間有限。替代觀點認為低估值可能提供價值機會,但在硬體與傳統分銷面臨雲端化與供應鏈重構的結構性壓力下,短期內若需求未回穩,估值修復難度仍高。結論:對風險承受度低或需要現金流證明的投資人應持觀望態度。

CRA International (NASDAQ: CRAI) — 專業能力帶來高報酬 CRAI 市值約9.09億美元,主攻法務、監管與策略相關的經濟與財務諮詢,常被僱用於高風險、大金額的案件。其過去兩年營收年增率達9.5%,五年來每股盈餘年增約15.5%,並透過庫藏股放大股東報酬;報告期內資本報酬率高達18.4%,反映管理層在尋找高報酬專案上的能力。公司股價約140.76美元、前瞻本益比約15.9倍。風險在於業務具專案性與法律/監管循環性,營收可能波動;但其高資本報酬與回購政策降低了業績波動對每股表現的負面衝擊。結論:對願意承受案件型收入波動的投資人,CRAI展現的高ROC與穩健回購使其具吸引力。

Marsh (NYSE: MRSH) — 巨頭優勢與現金流護城河 Marsh 起源於1871年,遍及130多國,市值約787.2億美元,四大業務體系合計年收入約275.2億美元。過去五年年均營收成長9.3%,展現持續的市佔擴張能力;自由現金流強勁與現金轉換率提升,賦予公司在投資或資本回饋(回購、股利)上的彈性。股價約163.38美元、前瞻本益比約15.2倍。作為市場領導者,Marsh 享有固定成本槓桿效益,當銷售擴大時利潤可被放大;同時其風險管理與保險經紀業務在經濟波動時仍具一定的必需性。可能的反對意見是全球經濟衰退或保險價格波動可能壓抑短期表現,但其多元化與現金流能力降低了長期失誤風險。結論:對尋求防守性與現金回報的中長期投資人,Marsh 為具吸引力的標的。

綜合評價與投資建議: - 避免草率追價:SCSC 雖估值看似便宜,但營收下滑和缺乏自由現金流提高資本回報不確定性,短期應以觀望為宜。 - 成長與資本回報並重:CRAI 展示專業利基的高資本回報與回購策略,適合願意承擔案件型波動的投資人。 - 領導地位與現金流護城河:Marsh 的規模、現金流與多元化業務提供較高的安全邊際,適合偏好穩健基本面的長期配置者。

未來展望與行動要點: 投資人應密切關注各公司之自由現金流變化、營收趨勢、以及法規或保險市場的結構性變動。建議在決定建倉前,檢視最新財報與現金流資料、設定明確的風險承受限額,並考慮分批進場以因應業績或宏觀資料帶來的短期波動。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。