我的網誌

我的網誌

篩選出EA、GBTG、EME三檔接近52周高點:EME 基本面強勁可關注,EA、GBTG 估值或成風險。

開頭引起興趣 多檔美股近期已逼近或達到52周高點,表面上代表市場信心與業務執行力。但歷史提醒投資人:短期動能不等同於長期贏家。本文檢視三檔個股——Electronic Arts (EA)、American Express Global Business Travel (GBTG) 與 EMCOR (EME)——判斷哪一檔值得長線持有、哪兩檔風險較高。

背景與現況 接近52周高點通常反映正面訊息或產業趨勢,但也可能因資金追逐或短期題材推漲。下列為各公司近期主要財務表現與估值(資料為原始報導摘錄):

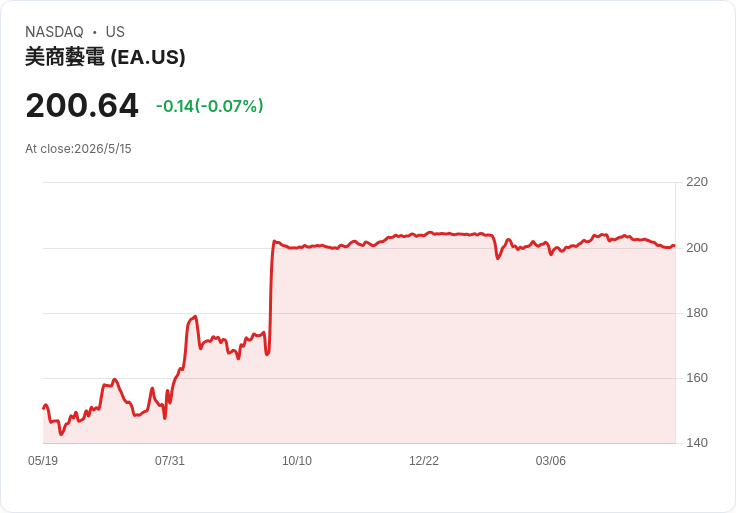

- EA(電子藝界,NASDAQ: EA) - 一個月報酬:-1.3% - 過去三年年化營收成長約3%,且華爾街對未來12個月同樣估計約3%的增長 - EBITDA 利潤率近年下滑約3.2 個百分點 - 股價約 $200.01,對應 16.9x 先行 EV/EBITDA 評析:EA 以 FIFA、Madden 等遊戲產品聞名,仍具流量與IP優勢。但近年營收與效率成長疲弱,短期若無新作或微交易模式顯著改善,估值與成長性可能不匹配,投資人應謹慎。

- GBTG(American Express Global Business Travel, NYSE: GBTG) - 一個月報酬:+65% - 最近兩年年化營收成長 12.5% - 毛利率約 59%,低於多數軟體業競爭者 - 營運成本增速已超過營收,營業利潤率下降 2.2 個百分點 - 股價約 $9.39,交易在 1.5x 先行市銷率 評析:GBTG 受惠商務旅行回溫與整合服務需求,但其毛利與擴張效率不及典型高成長軟體公司,且成本壓力已侵蝕獲利空間。短期股價飆升可能反映市場對「旅行復甦」預期,若實際獲利未跟上,回檔風險高。

- EME(EMCOR, NYSE: EME) - 一個月報酬:+13.7% - 最近兩年年化營收成長 16.3% - 透過回購推動每股盈餘增長,資本回報率上升 - 股價約 $923.75,對應 31.4x 先行本益比 評析:EMCOR 以電機、機械與建築服務為主,近兩年成長強勁且透過回購提升股東報酬。資本配置與ROIC改善是其優勢,但高本益比意味若未來成長放緩,股價也可能承壓。

深入分析與比較 成長動能與估值需同時評估。EME 在營收成長與資本回報上明顯優於 EA 與 GBTG,顯示其業務在當前週期有實質擴張與獲利改善,因而較有資格成為長期持股。然而,EME 的高估值(31.4x forward P/E)要求持續且穩健的成長才能支撐股價;投資人應關注訂單量、利潤率與回購計畫執行情況。

對於EA與GBTG的替代觀點:支持者可能主張EA的IP與遊戲續作能帶來彈性收入;GBTG則有旅行復甦的長期趨勢與規模經濟。反駁這些正面論點:若EA的新作或微交易模式未能顯著提振用戶付費,或若線上遊戲競爭加劇,其成長與利潤可能繼續受限;GBTG 則面臨較低毛利與成本結構瓶頸,難以像純軟體公司那樣擁有高邊際利潤。

結論與行動建議 - 看好:EME 以強勁營收成長與提升的資本回報脫穎而出,可列為觀察與逢低佈局物件,但須注意其高本益比風險。 - 謹慎或迴避:EA 與 GBTG 在成長與獲利效率上顯示弱點,短期動能可能被高估,投資人應耐心等財報與業績證明。 - 實務建議:關注下一季營收、毛利與現金流;設定明確估值門檻與停損;分批建倉並重視風險管理。未來數月,若EA/G 正面催化未出現則須防範回檔,EME 若成長持續則可考慮長線持有。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。