我的網誌

我的網誌

剖析TOWN、BOOT、HEI三股成長、估值與風險,給出實務觀察重點。

成長如同企業的「氧氣」:當成長消失,後果可能相當嚴重,從網路泡沫時期的Cisco 案例到 2020–2022 年的週期震盪都能驗證這一點。針對挑選能持續擴大競爭優勢的公司,我們整理出兩檔具備擴張條件的成長股與一檔警示個股,並以資料與風險作為判斷依據。

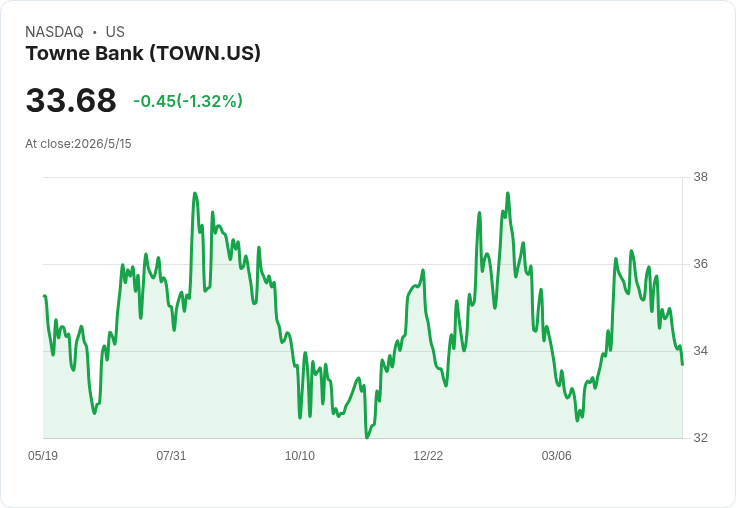

TowneBank (TOWN) — 本地銀行的成長陷阱 TowneBank 成立於 1998 年,主攻維吉尼亞與北卡羅來納社群銀行服務。表面上看最近一年的營收成長達 +20.3%,但深究中長期表現出現數項隱憂:過去五年平均營收僅 +5.2%,效率比率(費用相對營收)五年內上升約 8.5 個百分點,過去兩年有形帳面價值每股年增僅約 4%,顯示資本生成力落後同業。市價約 $34.22,交易於約 1 倍的預估市淨率(forward P/B),對有些投資者看似低估但也可能是「價值陷阱」。替代觀點認為低 P/B 提供防禦性買點;然而,若營運效率與資本回報未改善,低估值難以轉為投資報酬。投資建議:除非能看到效率與資本回報的實際改善訊號,否則對長線成長配置需審慎。

Boot Barn (BOOT) — 實體擴張與同店成長共振 Boot Barn 為西式服飾與鞋類零售,於德州、加州、佛羅裡達與奧克拉荷馬具有強門市佈局。近一年營收 +17.5%,且擴張策略得到同店成長支撐:開店滿一年者的同店銷售在過去兩年平均成長約 4.8%。公司對接下來 12 個月的銷售展望更保守樂觀,估計可達 14.4% 的成長,股價約 $145,約 18.6 倍前瞻本益比(forward P/E)。分析要點:門市擴張若能持續帶動同店成長,擴張是合理;風險在於消費景氣回落或新店邊際效益遲滯。投資者可關注同店銷售持續性、新店貢獻速度與庫存周轉趨勢。

HEICO (HEI / HEI.A) — 高增長但估值昂貴的航太供應商 HEICO 自 1957 年以來供應航太與電子零組件,近期展現強勁成長動能:一年營收約 +16.1%、過去兩年年化營收增幅達 19.5%,每股盈餘年增率約 28.6%,且現金流充裕,讓公司能持續投資或回饋股東。目前股價約 $287.58,市場給予約 49.9 倍的前瞻本益比,顯示市場對其成長性預期極高。支援論點在於其市場份額擴張與高自由現金流;反方風險包括航太產業景氣波動、供應鏈或訂單時序風險,以及高估值對短期回報的壓力。投資者若接受高估值以換取成長,可以分批佈局並注意訂單與現金流指標。

綜合比較與投資啟示 - 事實與資料顯示,BOOT 與 HEI 目前具備明確的成長驅動(門市擴張與市場份額擴大),但面臨不同風險:BOOT 側重消費景氣與零售執行;HEI 受航太週期與高估值敏感。 - TOWN 雖有低市淨率吸引力,但中長期的效率惡化與資本生成力不足,讓其成為應謹慎處理的個股。 - 反駁常見異議:有人會以「低估值即買進」為準;但若基本面(如效率、ROE、資本增長)在惡化,低估值可能是陷阱;相對地,高估值若有持續的現金流與高成長支撐,仍可能合理。

結語與行動建議 把握成長需要同時檢視速度與品質:追蹤營收成長率、同店銷售、效率比率、有形帳面價值與自由現金流等關鍵指標。對一般投資人建議:若偏好成長與能承擔估值波動,可把 HEI 與 BOOT 列入追蹤或分批逢回佈局;若偏向保守或重視資本效率,則應對 TOWN 保持距離並等待明顯改善訊號。最終仍建議投資前進行獨立盡職調查,依風險承受度調整倉位與入場時點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。