我的網誌

我的網誌

美國批發物價指數(PPI)大幅超預期,長天期公債殖利率衝高,市場對2026年降息期待幾乎歸零。從醫療設備商GE HealthCare(NASDAQ:GEHC)到電商Wayfair(NYSE:W),企業成本端飆升、估值遭折價,投資人開始面對「AI榮景」與「通膨復燃」並存的矛盾局面。

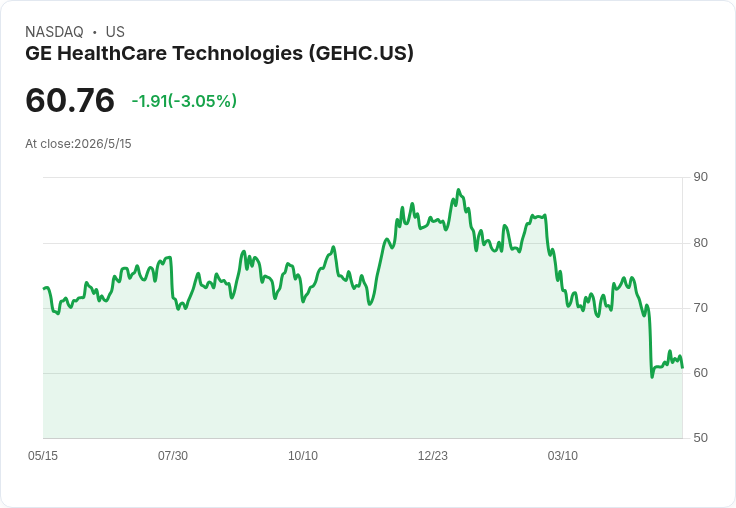

在美股持續創高、投資人沉浸在人工智慧與強勁財報紅利之際,一連串通膨數據與殖利率飆升,正悄悄推動市場進入高風險新階段。從醫療科技龍頭GE HealthCare Technologies(NASDAQ:GEHC)調降全年財測,到線上家居零售商Wayfair(NYSE:W)股價因利率跳升再度受挫,再加上專業投資機構警告新一波通膨體制可能成形,成長股投資邏輯正遭到前所未見的壓力測試。

背景來看,最新公布的美國生產者物價指數(PPI)在4月季調後暴衝1.4%,遠高於經濟學家預期的0.5%。這不只是單月意外,先前的消費者物價指數(CPI)已顯示通膨以三年來最快速度加溫。更嚴峻的是,實質薪資首度在三年內出現倒退,代表一般家庭所得扣除通膨後,實際購買力正在下滑,壓縮生活支出與非必需品消費。

在這樣的宏觀環境下,企業端已感受到成本壓力全面升級。GE HealthCare財務長James Saccaro在拉斯維加斯的一場醫療投資會議中直言,該公司第一季表現不如預期,被迫下修全年財測,主因就是「極為戲劇性的通膨成本」。他點名貨運、物流、燃料、氦氣、稀土以及記憶體晶片是壓力來源。單是貨運及物流,就對公司造成約1億美元成本衝擊,另有約5,000萬美元與中東衝突相關的額外支出,記憶體價格上漲更是再加1億美元負擔。

Saccaro強調,這些成本已不只是短期波動,而是「結構性改變」。公司雖然鎖定了記憶體供應、目前沒有供貨短缺問題,也在新訂單上調整售價反映成本,但舊有訂單與積壓訂單(backlog)幾乎無法重訂價格,使得毛利率面臨雙重擠壓。這種情況,對所有高度工程化、全球採購零組件的製造業來說,都具有指標意義:通膨不再只是原物料,而是供應鏈每一環節的累積風險。

然而,即便成本壓力居高不下,GE HealthCare仍試圖維持「成長故事」。Saccaro透露,公司第一季訂單仍成長約1%,在去年同期基期高達10%的情況下不算失色,銷售也落在預期高標;同時持續執行股票回購,在股價約70美元時買進,並完成對影像軟體公司Intelerad的收購。這種「一手抗通膨、一手講創新」的策略,顯示管理層希望透過新產品與營運效率,抵銷成本結構惡化的長期影響。

具體產品線上,GE HealthCare自從從母公司分拆以來,已投資超過30億美元在研發,準備在未來6到18個月密集推出新一代CT、MRI、超音波與影像導引治療設備。Advanced Imaging Solutions部門執行長Philip D. Rackliffe把新一代「光子計數CT」形容為一片「藍海」,而不是單純的汰舊換新,潛在訂單管線已「遠超過1億美元」,預期要到2026年下半年到2027年才會開始大量轉成營收。Saccaro也指出,新產品通常售價較高、成本較低,有助於拉升整體利潤率,再配合Heartbeat精實管理系統提升效率,試圖在高通膨時代重建利潤空間。

不過,公司內部也不是所有事業群都能同步受惠。Saccaro坦言,Patient Care Solutions(PCS)第一季營收衰退8%,獲利水準「完全不可接受」,目前不僅在推動改善計畫,也評估包括出售或重組在內的「策略選項」。他點出,PCS與超音波、影像事業的連結程度較低,且毛利率偏低,凸顯在成本全面上升的環境里,企業必須重新盤點資本配置,把資源集中在能有效對沖通膨的高附加價值產品線上。

若把視野從個別公司拉高到整體市場,投資人對通膨的焦慮已明顯升溫。美國長天期公債殖利率在最新一波數據公布後急升,30年期公債突破5%,10年期也站上4.5%以上。殖利率攀升,一方面意味企業與消費者借貸成本上揚,壓抑未來經濟成長與企業獲利;另一方面也拉高了股票的折現率,削弱成長股估值正當性,特別是在本益比已高於歷史平均的情況下。

根據LSEG數據,標普500目前預估本益比約21.3倍,高於長期平均16倍。Cresset Capital首席策略師Jack Ablin警告,如果波斯灣局勢惡化、荷姆茲海峽遲遲無法重啟油氣與貨運通道,油價長期維持高檔,全球可能步入「全新的通膨體制」,而投資人並未準備好面對這種情境。Capital Economics顧問John Higgins則指出,雖然美國公債市場已在價格中反映部分通膨風險,但股市尚未充分折價未來成長將遭侵蝕的可能性。

在數據與地緣政治雙重衝擊下,成長型科技與網路股的敏感度尤其高。最新PPI公布後,10年期公債殖利率觸及10個月新高4.49%,市場幾乎完全拋棄2026年降息的期待。Wayfair股價隨之下跌2.7%,因為高折現率直接壓縮這類「長久期」成長股未來現金流的現值。同時,通膨推高CPI至3.8%,而薪資增幅僅3.6%,實質薪資轉負,企業預期消費者支出將被擠壓,進一步保守調整數位廣告預算。

這對以廣告與訂閱為主營收模式的科技巨頭如Alphabet(NASDAQ:GOOGL)、Meta(NASDAQ:META)、Amazon(NASDAQ:AMZN)、Netflix(NASDAQ:NFLX)形成雙重打擊:一是估值端因利率上升被迫收縮,二是營收端可能因客戶縮減廣告與行銷支出而承壓。雖然今年第一季廣告市場表現仍然強勁,但市場已開始質疑,這樣的成長動能能否在通膨與負實質薪資環境下延續。

值得注意的是,財報數據本身仍十分亮眼。投資機構指出,美股企業第一季獲利整體預計年增約28%,是自2021年底以來最大增幅。Janus Henderson投資經理Jeremiah Buckley認為,AI帶動的資本支出與生產力提升,可能延續到2027年。這也解釋了為何在通膨陰影下,標普500仍自3月低點反彈逾17%,今年迄今漲幅超過8%。市場正在上演「AI榮景對決通膨恐懼」的拉鋸戰。

於是,部分專業投資人採取所謂「槓鈴策略」。TwinFocus共同創辦人Paul Karger提到,他在資產配置上,一邊大幅加碼現金、黃金及其他商品等抗通膨資產,一邊維持對市值最大、獲利最強的成長型科技股持有部位。他形容客戶不斷追問的是:「一邊是亮眼財報與AI紅利,另一邊是油價飆升與通膨復燃,這樣矛盾的市場要怎麼解讀?」

從個人投資角度來看,這場通膨與利率再定價風暴,也牽動一般民眾的理財選擇。實質薪資下滑、消費者信心指數跌至53.3、個人儲蓄率從2024年第一季的6%降到2026年第一季的4%,民眾被迫尋找第二收入來源。然而正如理財節目來賓Cody Berman的親身經驗所示,在景氣不穩、時間成本高漲的環境里,盲目追逐多重收入來源,反而可能造成「自我式微就業」,錯失累積可轉移技能、對抗通膨的真正武器。

綜合來看,當前市場最大的風險不只是通膨數字本身,而是投資人仍以過去十年的低通膨、低利率思維解讀未來。若荷姆茲海峽局勢拖延、油價長期維持高檔,加上記憶體與物流成本維持高位,企業利潤率將面臨更長時間的壓縮,估值也需進一步下修。在此背景下,投資人恐怕不能再單純押注「AI就能解決一切」,而必須重新評估持股組合對通膨與利率的敏感度,並思考:當下一個通膨數據再度爆表時,手上的資產是否已準備好承受「新通膨時代」的壓力測試?

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。