我的網誌

我的網誌

PPI 導致公債殖利率上升,長期訂閱型軟體估值受壓,三檔軟體股盤中下挫,投資人須關注收益率與企業軟體支出動向。

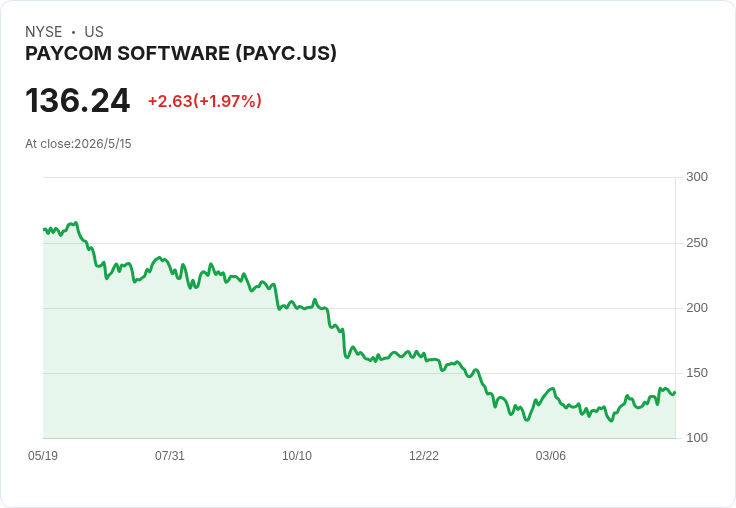

開場引人入勝:4 月 PPI 報告顯示通膨比預期「黏性且加速」,推動美國十年期公債殖利率衝上約 4.49% 的十個月高點,當日下午軟體類股遭遇拋售,Freshworks、PTC 與 Paycom 均出現超過 3% 的下跌。

背景說明:PPI 的上揚改變了投資人對 2026 年降息的期待,導致折現率上升。對以未來訂閱與長期合約為主的軟體公司而言,折現率提高會直接壓縮這些公司未來現金流的現值與本益比,成為本輪賣壓的主要機制之一。BNN Bloomberg 亦指出,電腦軟體價格年增正成為結構性通膨隱憂,可能引發企業端軟體支出回檔。

事實與資料:當日影響個股包括 Freshworks(NASDAQ: FRSH)下跌 3.9%、PTC(NASDAQ: PTC)下跌 3.5%、Paycom(NYSE: PAYC)下跌 3.3%。Freshworks 年內已下跌 29.8%,收盤價約 8.15 美元,較 2025 年 5 月的 52 週高點 15.98 美元低約 49%。回顧歷史,自 2021 年 9 月 IPO 投資 1,000 美元者現值約 171.29 美元,顯示波動與價值侵蝕皆相當顯著。

分析與論點:軟體公司多以「長存續期的訂閱收入」為核心價值,未來數年的收益佔很高比重。當市場折現率上升,這類公司之未來現金流被折現得更低,估值明顯受害。此外,軟體本身若出現價格黏性(供應端轉嫁通膨),短期內雖可支撐營收,但也可能迫使企業客戶因成本壓力縮減席位或延後部署,反過來衝擊未來成長動能。

案例與情境:Freshworks 的股價近期波動頻繁,過去一年有多次超過 5% 的波動,顯示市場對其訊息敏感但仍存疑。兩天前該股亦因殖利率與地緣政治(當時十年期曾跳升至約 4.4%)而下跌 3.3%。市場同時在評估另一項系統性擔憂:Agentic AI 對傳統訂閱模式造成的長期衝擊,導致資金流向可見的 AI 基礎設施(如 Nvidia、Micron),而非軟體應用端的不確定性。

替代觀點與駁斥:部分機構(如 JPMorgan)認為本次拋售屬「錯誤邏輯」的過度反應,Morgan Stanley 指出為情緒驅動。這些觀點提醒投資人市場短期可能誇大風險;但反方也有理──在估值與收益預期尚未穩定之前,實際業績與續約率的惡化會使估值調整合理。因此不能僅以「市場過度反應」為由放鬆風險管理。

總結與未來展望(行動號召):短期內,關鍵變數為通膨趨勢、PPI 後續資料、以及公債殖利率走勢;中期則要觀察企業軟體採購行為、價格黏性是否導致採購延後,以及分析師對營收與利潤預期的修正幅度。對投資人建議:若看好特定軟體公司的基本面(穩定續約率、低流失率、明確盈利路徑),下跌可能是逢低分批佈局的機會;但若公司受價格彈性高或增長可見性差影響,應等待估計穩定與利率趨勢明朗後再做決定。短線交易者則應特別留意 PPI、聯準會訊息與十年期殖利率的即時變化。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。