我的網誌

我的網誌

第一季營收與獲利雙超預期,市場擔心客戶取得成本與運費壓力。

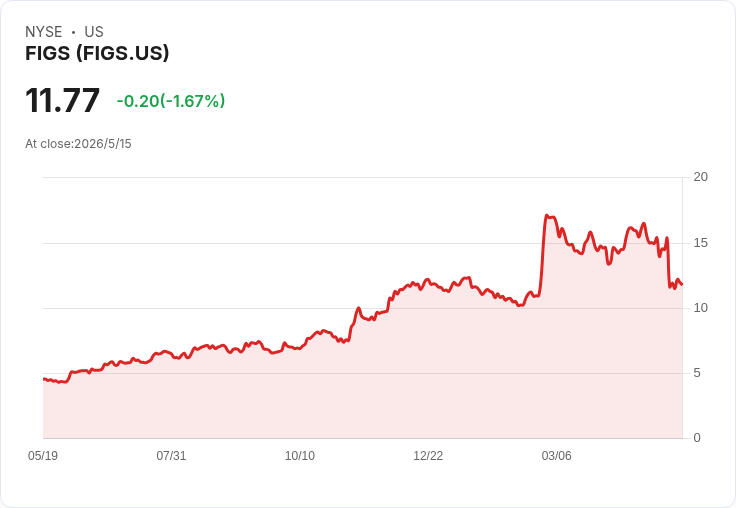

FIGS(NYSE: FIGS)公佈2026財年第一季財報,雖以159.9百萬美元營收(年增28%)與每股調整後盈餘0.03美元雙雙超越市場預期,但股價仍由財報前的15.39美元跌至11.12美元,顯示投資人更聚焦成長可持續性與成本風險。

背景與關鍵資料: 本季營收159.9百萬美元,超出分析師預估152.8百萬美元(超出約4.7%);調整後EPS 0.03美元,高於預估0.02美元;調整後EBITDA為13.88百萬美元,對比預期11.08百萬美元,EBITDA率約8.7%。營運利潤由去年同期的-0.2%上升至本季2.8%。活躍客戶年增328,000人,公司市值約25.7億美元。

表現來源與成功要素: 管理層將勝於預期的表現歸功於多面向執行:核心的scrubwear與非scrub服飾(如underscrubs、外套、配件)皆呈現顯著成長;行銷活動(包含「Never Change」及與Star Wars的跨界合作)帶來高社群互動與品牌觸及,推升新客與回購;實體「community hubs」表現優於預期,且公司已在85個國家營運,法國、德國、墨西哥等成熟市場成長達雙位數。管理層強調將以「Go Deep」與「Go Broad」策略推動國際化與品類拓展,並投入產品創新與團隊(Teams)業務拓展。

市場憂慮與公司回應: 儘管基本面多項指標改善,市場反應偏負面,主因包括:客戶取得成本與成長可持續性疑慮、全球關稅與運費上升侵蝕毛利,以及原油價格波動可能推高物流費用。CEO Trina Spear 提到「活躍客戶成長加速」與成功新品,但也承認關稅與運費壓力;CFO Sarah Oughtred 表示已在指引中考量這些因素,並強化營運效率與庫存管理。公司亦指出今年早期的價格調整較預期產生較低的價格敏感性,部分抵消成本上升。

深入分析: 1) 成長質量:活躍客戶年增328,000是核心訊號,顯示需求端仍強;非scrub品類三年來最強增速代表品類拓展初見成效,但關鍵在於新客的生命週期價值(LTV)與取得成本(CAC)間的配比能否持續改善。 2) 毛利與營運槓桿:雖然營運利潤回正,但關稅與運費的結構性上升可能使毛利波動,短期內需仰賴價格調整與效率改善來穩定利潤率。 3) 國際與實體擴張:85個市場與社群據點的擴張為長期增長鋪路,但國際市佔率的實質貢獻需時間驗證,新市場的營運成本與行銷投入短期可能抑制利潤改善速度。

替代觀點與反駁: 市場擔心「看似美麗的增長但不持久」,此一觀點合理但也有其偏頗:若公司能維持活躍客戶成長並降低取得成本,短期的運費與關稅壓力可以透過價格調整、供應鏈最佳化及規模經濟逐步吸收。此外,非季節性的醫護服飾需求與行業人力結構提供穩定的補貨動能,這是反駁「需求結構已弱化」的論點。但反向風險同樣真實:若全球物流費用與關稅在中期居高不下,或新國際市場拓展成本超出預期,利潤率恢復將受阻。

結論與未來觀察重點(行動號召): FIGS本季展現強勁營收與利潤改善跡象,但市場正合理反應成本與成長可持續性的疑慮。投資人與利害關係人應持續關注三大指標:1) 新進與既有國際市場貢獻的成長速度與毛利率狀況;2) community hubs與Teams業務對新客與回購率的實際拉動效果;3) 關稅、燃料與運費對毛利的實際影響與公司採取的對沖或轉嫁措施。短期內,觀察下一季財報中關於客戶取得成本、庫存天數及國際市場營收佔比的變化,將是評估FIGS成長可持續性的關鍵指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。