我的網誌

我的網誌

營收略增至15.7億美元、調整後每股盈餘0.29美元優於預期,品牌重啟與成本節省成關鍵。

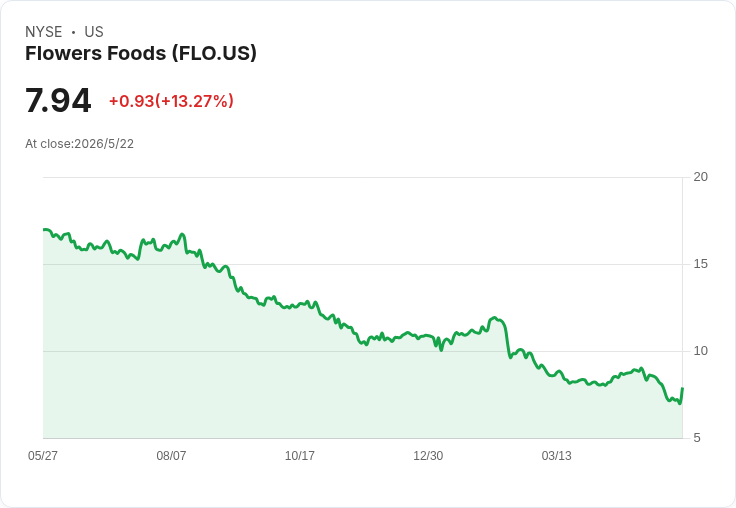

Flowers Foods(NYSE:FLO)在2026財年第一季交出「表面穩定、內藏變動」的成績單:營收為15.7億美元(年增1.1%),與華爾街預期持平;非GAAP每股盈餘0.29美元,高於市場共識0.27美元(幅度8.2%);調整後EBITDA為1.59億美元,也優於預期。公司市值約14.9億美元,公佈後股價從財報前的6.96美元躍升至7.80美元,市場回應積極。

背景與資料重點:公司重申全年營收中點為52.2億美元、調整後EPS中點0.85美元,以及全年EBITDA中點4.8億美元,略高於分析師預估。第一季營業利潤率從去年同期7.3%降至5.1%,銷售量年減3.3%,顯示傳統吐司類別持續承壓,約佔品牌零售近40%。

主因解析-品牌重啟與產品組合:管理層將本季獲利改善歸功於對核心品牌的全面檢視與Nature’s Own在全國性的重新推出,該品牌以更清晰的標籤與大型行銷活動為主軸。執行長Ryals McMullian指出:「使我們在傳統吐司的銷量穩定,比任何其他槓桿都更能改善業務。」同時,品牌向高階與「更健康」產品(Premium / Better For You)的偏移正在抵消傳統吐司的下滑趨勢。

成本管控與供應鏈效率:財務長Anthony Scaglione強調,供應鏈改進與嚴格的SG&A控管是本季獲利優於預期的主要來源。公司正推動包裝替代方案、提高產能效率以對抗原料與運輸成本上升,其中包材受油價與樹脂成本推升造成明顯壓力,預期部分邊際壓力仍將持續。

促銷環境與競爭壓力:管理層指出,市場目前存在「激烈的促銷環境」,短期內抑制了傳統吐司的銷量,但公司認為此情況不可持續,隨著價格差距回歸正常與行銷投放回穩,促銷強度將放緩,利於市佔與毛利率復甦。公司計畫平衡短期促銷與長期品牌投資,並以行銷支出支援Nature’s Own的重啟活動。

質疑與反駁:外界可能質疑:在長期品類萎縮與激烈價格戰下,一次品牌重啟能否真正扭轉趨勢?對此,公司論點是雙管齊下—(1)提升品牌吸引力以穩定或回收傳統吐司體積;(2)同時擴大Premium與Better For You等利基類別以提高客單價與毛利。短期仍有風險(促銷、包材成本),但管理層已展示以成本措施部分抵消壓力的執行力,且EPS、EBITDA均呈現超預期,支援其論點具備一定可信度。

投資觀察重點:未來幾季關鍵在三項指標:1) Nature’s Own重啟後傳統吐司銷量的穩定速度;2) 包材與運輸等輸入成本的控制成效;3) 促銷強度是否回落並帶動市佔恢復。若公司能在這三方面取得進展,則有助達成全年指引並改善利潤率。

結論與展望:FLO本季以品牌重啟與成本節省「彌補」了銷量下滑的缺口,管理層對全年持審慎樂觀態度。投資者應同時評估短期促銷與原料成本波動風險,並追蹤重啟後的銷量數據與毛利率走向。對偏好價值與收益重建故事的投資人而言,若未來數季出現穩定回升跡象,FLO可能構成買進機會;若促銷持續或包材成本惡化,則需保持謹慎。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。