我的網誌

我的網誌

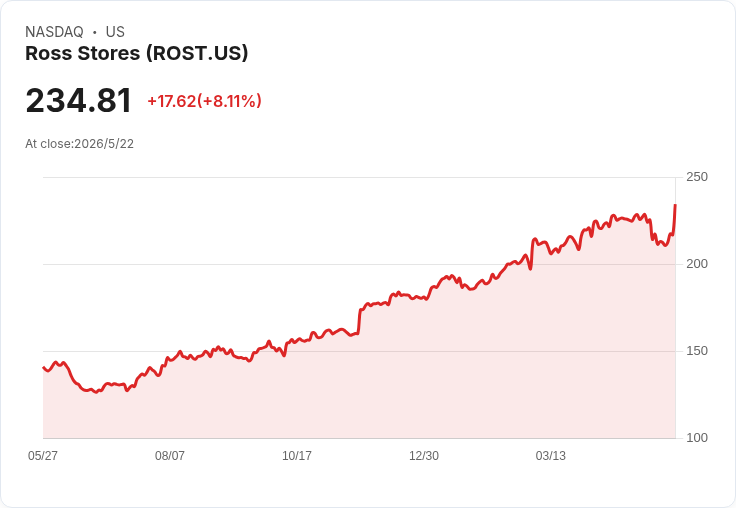

Ross 首季表現超預期,來自行銷拉新與門店執行力,驅動交易量爆發性增長,公司上修全年EPS並持續大額回購,短期風險為燃油與關稅不確定性。

公司簡介:

Ross Stores 為美國大型折扣零售商,旗下有 Ross 及 dd’s DISCOUNTS,主打品牌折扣與快閃式商品採購,持續擴張門店網路與市場滲透。

財報表現:

● 營收:首季總銷售達 60 億美元,較去年成長 21%,同店銷售 +17%;營運毛利與營業利潤率顯著改善,首季營業利率為 13.4%,較去年提升 120 基點。

● EPS:首季每股盈餘 $2.02,年增 37%,明顯優於公司與市場原先預期,公司表示毛利與營運成本控制均超出預期。

● 資本回報:首季回購 150 萬股、耗資 $3.19 億,全年回購目標維持 $12.75 億(2026 年);公司亦提高全年 EPS 指引至 $7.50–7.74,全年同店預估 6%–7%。

重點摘要:

● 成長主因為行銷拉新與客流增加,交易數為主要驅動力,客戶數在同店基礎呈雙位數成長,且年輕客群明顯增加。

● 商品策略奏效:男女用品、家居等各大類皆正成長,Ladies 與化妝品為亮點;品牌採購與供應商關係改善,獲得更多優先機會。

● 庫存結構穩健:合併庫存較去年增 12%,packaway 比例降至 36%(去年 41%),管理層對可得商品供應表示充足且樂觀。

● 門店拓展與執行:首季新開 13 家 Ross、4 家 dd’s;全年計畫約 110 家新店(含關店/搬遷淨數約 5% 成長目標)。

● 營運效率:分銷與內陸運費成本小幅下降,部分因素抵銷為激勵費用上升導致的 SG&A 增幅。

● 其他事項:關稅退稅已申請但未納入指引;資本支出年增,全年資本支出估約 $11 億左右。

未來展望:

● 公司指引:Q2(截至 2026-08-01)同店 +6%–7%,EPS 指引 $1.85–1.93;全年同店 +6%–7%,EPS 指引上修至 $7.50–7.74。

● 與市場比較:管理層已上修全年預期,顯示優於市場原先保守估計;未來可望受商品毛利改善與 DC 年度週年化效益支撐。

● 風險與挑戰:燃油價格上升與海運/國內運費波動為短期成本壓力;關稅退款時點與金額不確定,未納入指引可能讓未來彈性增加。

分析師關注重點:

● 同店成長的耐久性:交易提升能否維持、以及是否來自真正的長期客群擴大。

● 新客特性:年齡、所得分佈與是否為可持續高價值客層(年輕客群的留存與復購)。

● 庫存與採購:是否會繼續能「追貨」以支撐高成長,與買入成本/IMU 的趨勢。

● 運費與油價:燃油升高對運費(國內與海運)的影響及指引內含油價假設。

● SG&A 與激勵支出:激勵支出是否為一次性,長期對利潤率的影響。

● 品牌鋪貨與化妝品可持續性:品牌策略在其他品類複製性的可行度。

● 新店生產力與地理擴張:新店 productivity、紐約/東北滲透率與長期單店貢獻。

● 資本支出與回購節奏:全年 CapEx 配置與既定回購計畫的執行風險。

● 關稅退稅:退款金額與時程,若確認將對財務產生上行影響。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/edrlmn

版權聲明

版權聲明本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。