我的網誌

我的網誌

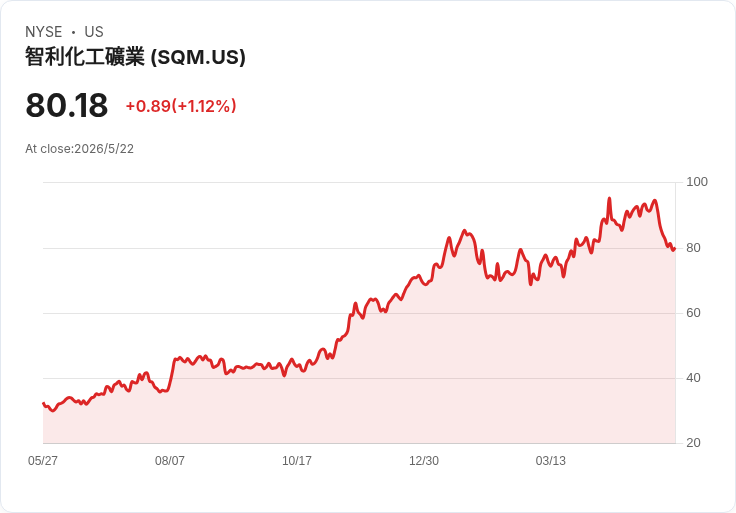

摘要 : 5月26日盤後公告,市場估EPS $1.56、營收$17.1億,投資人緊盯價格、產能與監管風險。

新聞 : 下週二(5月26日)盤後,智利化學礦業巨擘 Sociedad Química y Minera de Chile(SQM,NYSE程式碼:SQM)將揭示2026年第一季財報,市場共識預估每股盈餘(EPS)為1.56美元、年增約225%;營收預估為17.1億美元、年增約65%。這份關鍵資料將成為市場判斷公司是否能延續近期鋰價與需求動能的試金石。

背景與現況: SQM為全球主要的鋰、硝酸鹽與碘化物生產商,其營運表現高度受到大宗商品價格、產量與下游需求變動影響。近期分析師對第一季的預估已呈現明顯上修:過去三個月EPS估值有4次上調、無下調;營收估值亦有4次上調。這反映出市場對公司短期營運的樂觀期待,但歷史紀錄顯示SQM在過去一年內未能擊敗EPS預估(擊敗率0%),營收則有50%的擊敗紀錄,顯示預測仍具不確定性。

事實與資料: - 公佈時間:2026年5月26日(週二)盤後。 - 共識估值:EPS $1.56(同比+225%)、營收 $1.71B(同比+65%)。 - 歷史表現:過去一年EPS擊敗率0%,營收擊敗率50%;近三個月估值多次上修(EPS與營收各4次上調)。

深入分析: 市場對大幅成長的預期,可能來自幾項因素交互作用:一是鋰價與需求仍維持相對強勢,提升公司產品平均售價與營收表現;二是產量增長或銷售組合最佳化,推升營業規模;三是成本控制或營運效率改善,支援獲利擴張。然而,這些增長並非確定無虞—商品價格的波動性、主要買家需求轉向、競爭者增產,以及智利國內的監管與環評議題,皆可能快速改變營運情勢並侵蝕利潤。

替代觀點與反駁: 部分懷疑論者指出,SQM過去一年未能擊敗EPS預估,代表預測過於樂觀或公司執行力不足;此外,商品循環性意味高成長難以持久。對此可提出反駁:近期估值連續上調與營收年增幅度顯示基本面有實質改善跡象,且若公司在會中釋出穩健的價格實現率、產量資料與資本支出計畫,將有力回應外界疑慮。換言之,市場應以本季實際資料與管理層展望作為判斷依據,而非僅憑歷史紀錄下結論。

投資重點與行動建議: 投資人與分析師在財報中應重點關注:產品實際售價(realized prices)、銷量(尤其鋰產品出貨量)、毛利率與營業費用變動、資本支出與產能擴張時程、以及公司對智利監管發展的說明。財報發布後的管理層電話會議與指引更新,亦是判斷未來走勢的關鍵。短期內,若公司超出價格及出貨預期,股價可能出現正向反應;反之,若管理層對需求或監管風險語氣保守,波動則可能放大。

結語與展望: SQM本季財報將驗證市場對鋰市與公司本身成長性的期待。投資者應保持警覺,重視即時資料與管理層披露,並評估商品迴圈、政策風險與長期需求趨勢是否支援估值。在5月26日盤後公佈結果前,市場情緒與估值預期已被推高,結果公佈將決定這波樂觀是否可被實際業績所證明。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。