我的網誌

我的網誌

第4季GAAP每股盈餘與營收均超預期,調整後EBITDA成長16%,公司公告2027財年營收與獲利將維持中單位數成長。

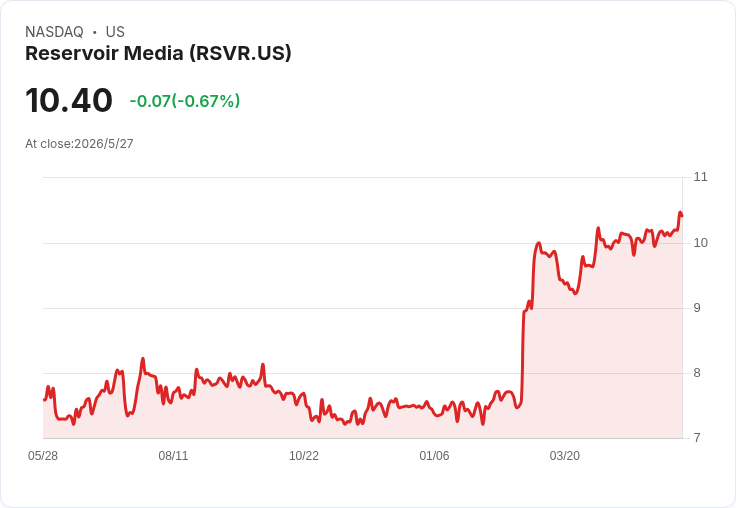

Reservoir Media(RSVR)在最新財報中交出亮眼成績單:2026財年第4季GAAP每股盈餘(EPS)為0.07美元,超出預期0.03美元;單季營收為4,750萬美元,年增14.7%,並超出市場預期約303萬美元。公司同時報告調整後EBITDA達2,120萬美元,年增16%,營業利潤(OIBDA)為1,990萬美元,也較去年同期成長16%。

背景方面,Reservoir長期以音樂版權與目錄資產為核心營收來源。全球已進入以串流為主的音樂消費時代,國際錄製音樂市場在2025年達到317億美元,付費串流持續擴張,為版權收入提供穩定且可預測的現金流。公司本季的高獲利率也反映出版權型事業的高毛利特性:以本季數字計算,調整後EBITDA率約44.6%,OIBDA率約41.9%。

在對未來的展望上,Reservoir首度公佈2027財年(截至2027年3月31日)財務指引:營收範圍為1.86億至1.91億美元,調整後EBITDA預估為7,500萬至7,900萬美元。公司指出,以範圍中點計算,營收較市場共識(約1.798億美元)成長約7%,調整後EBITDA則約成長5%。以中點推算,2027財年的調整後EBITDA率約為40.9%,顯示公司預期維持高利潤性。

深入分析可見,該公司本季及未來展望的優於預期,主要受惠於串流收入增長與版權定期授權收入的持續挹注。高獲利率說明公司在成本結構上具有優勢,版稅與授權收入的經常性也使現金流較為穩定。此外,公司公告期間市場亦流傳潛在買方Irenic對每股提出10至11美元的買斷提案,為資本市場增添關注焦點。

當然,也存在反對觀點:質疑者認為版權收益可能受單一熱門曲目表現或版權收購成本影響,且買斷傳聞若成真可能壓抑長期股價上行空間。對此可以反駁的是,Reservoir的收入來源相對分散,來自多首作品與多項授權渠道,且公司持續擴增目錄以分散個別曲目的波動風險;此外,本次公佈的高獲利率與超出共識的指引,顯示公司在營運與成本控管上具有彈性與持續創造現金流的能力,增加其談判與長期投資吸引力。

結語與展望:Reservoir本季財報與2027財年指引為投資者提供正面訊號,顯示版權型音樂公司的商業模式在串流時代仍具韌性。短期關鍵觀察專案包括未來季度的串流成長趨勢、任何併購或出售版權的交易動向,以及有關Irenic提案的進一步發展。投資人與業界應持續關注公司在目錄擴張、授權組合及資本市場動作上的後續公告,以評估其長期價值及可能的併購影響。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。