我的網誌

我的網誌

SpaceX啟動規模高達7,500億美元的IPO,估值直逼1.77兆美元,聲稱要打造「太空版雲端+AI鐵路」。但在晶片與AI基礎建設領域,記憶體大廠Micron(MU)與老牌晶片巨頭Intel(INTC)估值遭華爾街喊貴,凸顯資本市場正重新評估AI硬體大夢與風險。

在火箭回收已成日常、衛星上網覆蓋偏鄉之後,SpaceX下一步要衝刺的,不只是火星,而是華爾街。公司啟動史上罕見規模的IPO路演,目標估值高達約1.77兆美元,若順利掛牌,將一舉躍居美股市值第七大企業,市值超越Meta與同樣由Elon Musk掌舵的Tesla(TSLA)。SpaceX強調,此刻才選擇公開上市,是因為其多元事業版圖已成熟到足以承受公開市場檢驗。

站在德州Starbase總部俯瞰Starship產線,營運長Gwynne Shotwell坦言,公司過去必須維持私有化,才能專注長期目標而非季報數字,如今「一家上市公司所需的積木都已就位」。她同時提醒未來投資人,SpaceX做的是極度前瞻的生意,「我們不想被季度盈餘綁死」,意味股東必須接受高風險、高資本支出且回收期極長的模式。

當前SpaceX最穩固的護城河在火箭與發射服務。旗下Falcon系列火箭近年掌握全球逾八成進入軌道的有效載荷量,透過推進器重複使用,將進入近地軌道的成本壓低逾九成。更關鍵的是,多數發射任務其實是「SpaceX替SpaceX打工」——替自家Starlink寬頻星鏈佈署近萬顆衛星,讓衛星上網成為公司現金牛,為後續AI與太空基礎建設提供資金彈藥。

Starlink目前擁有逾一千萬用戶,涵蓋住家、企業、軍事等場景,並拓展至Starlink Mobile直連手機,以及為政府服務的Starshield業務。高毛利的連網服務,支撐SpaceX在AI領域大舉投資。公司披露,2025年AI資本支出高達127億美元,2026年第一季就再砸77億美元,顯示其正嘗試從「發射服務+衛星網路」,升級為整合晶片、資料中心、雲端與應用的完整AI基礎設施供應商。

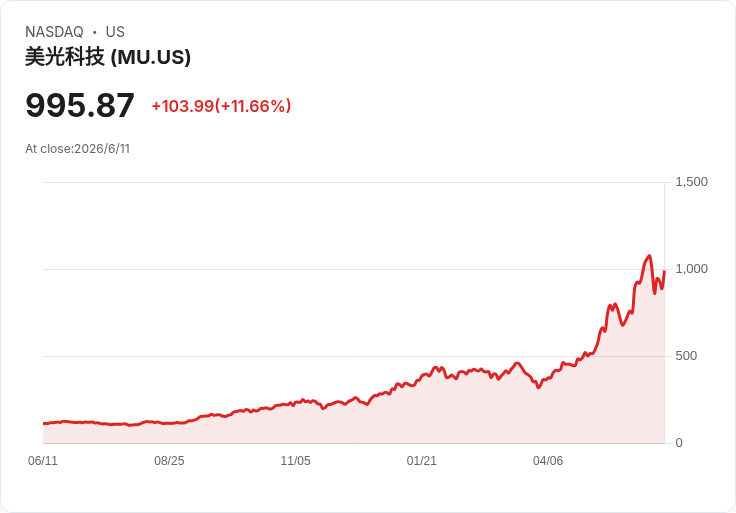

這也是SpaceX與Micron(MU)、Intel(INTC)的交會點:同樣踩在AI浪潮核心硬體上,但市場態度截然不同。Micron股價因AI帶動記憶體需求大爆發,今年已飆漲逾兩倍,Intel也強調AI推理運算將讓CPU迎來新成長。然而部分華爾街機構卻直言,兩檔股票估值已偏離基本面,甚至給出Micron約四成、Intel約六成的下跌風險空間,凸顯投資人對「AI硬體故事」的耐心正在減少。

Micron最新一季財報,營收暴增近三倍、獲利飆漲逾六倍,表面看是教科書級的AI受惠股,實際上卻在DRAM與NAND市占上落後於Samsung與SK hynix。分析指出,記憶體本質仍是高度循環、接近「大宗商品」的產業,現在的亮眼數字主要來自史上罕見的供給緊縮與漲價,而非Micron獨有優勢。若如市場預期,記憶體景氣於2028年前後見頂、其後價格回落,現階段約40倍本益比恐難以長期維持。

Intel的情況則更複雜。這家曾經象徵製程技術巔峰的晶片巨頭,近年在先進製程上被台積電(TSM)超前,CPU市占也被AMD與Arm陣營侵蝕。雖然Intel大力推動代工(foundry)轉型,試圖複製台積電模式,並押注AI推理工作負載增加將重新拉抬CPU需求,但最新季度代工事業在46億美元營收下仍虧損23億美元,尚未看到明確轉機。部份外資券商直接警告,現價約200倍本益比缺乏支撐,股價恐面臨明顯修正壓力。

與此同時,SpaceX卻選擇在此時高調端出「太空+AI」終極藍圖。公司完成對xAI的整合,將Grok大型語言模型與社群平台X納入體系,並透過與AI程式開發新創Cursor的合作,預留以600億美元股票收購的選項;在晶片端則攜手Tesla共同推進Terafab晶圓廠與算力超級工程,甚至拉攏Intel成為供應夥伴。再加上在美國田納西州Memphis附近興建的Colossus資料中心,SpaceX試圖掌握從晶片、資料中心、光電到軌道部署的垂直整合AI供應鏈。

這個「從地球到軌道」的雲端構想,賭注在於未來資料中心上太空,藉此繞開地面對電力、土地與水資源的限制。SpaceX在公開文件中宣稱,最快2028年就會開始部署AI運算衛星,甚至不排除在2026年底前先進行技術示範。Shotwell表示,相較下一代V3版Starlink衛星,AI衛星在設計上甚至「某些面向更簡單」,但她也坦承,真正的瓶頸在於供應鏈:現有晶片製造商可能尚未相信SpaceX所需的「規模」,也未準備好相對應的產能。

支撐這一切的硬體基礎,是下一代重型火箭Starship。這套系統比自由女神像還高,推力超越以往任何火箭,被設計為幾乎完全可重複使用。SpaceX已完成12次測試飛行,最新的V3版本成功度大幅提升。若Starship如預期商業化,發射成本可再比Falcon 9降低約九成,被視為將太空資料中心與大規模貨運上軌道的必要條件。公司目前每月可量產一艘Starship,目標是拉高到每週兩艘,未來更寄望於每月固定飛行節奏。不過,這一切高度倚賴美國聯邦航空總署的監管核准,時間表仍存在變數。

值得注意的是,為了支應Starship與AI投資,SpaceX在過去23年一向低調的併購策略也開始改變。公司先以170億美元取得Echostar頻譜,強化Starlink Mobile布局,再以約2,500億美元估值吃下xAI,並與Cursor簽下最高600億美元的潛在收購框架。公司最新IPO文件甚至暗示,未來可能再發行大量新股以支應更多交易,引發市場對「股本膨脹」與潛在與Tesla合併的想像與疑慮。

治理結構同樣備受關注。Musk在SpaceX握有超過八成投票權,並對董事會擁有實質主導權,連撤換自己都必須由他點頭。支持者認為,這樣的權力集中是讓公司敢於追逐火星殖民、太空資料中心等超長線願景的唯一方式;批評者則擔心,一旦決策失誤,少有制衡機制。Shotwell則表態,沒有任何人可以取代Musk的角色,「公司即使沒有他也不會立刻崩盤,但將不再是同一家SpaceX」。

將視角拉回資本市場,SpaceX的「太空AI鐵路」敘事與Micron、Intel的估值爭議,折射出AI硬體投資的新難題:在巨額資本支出與技術門檻極高的產業中,究竟誰真正握有持久護城河?記憶體廠可能在景氣循環中被價格壓垮,傳統CPU龍頭可能在製程落後中流失訂單,而SpaceX則冒著天文數字的前置投入風險,一旦Starship或AI衛星部署進度不如預期,超高估值也可能反轉成壓力。

短期內,SpaceX IPO帶來的,將是對整體太空經濟與AI基建股的新一波情緒催化,相關概念公司股價波動勢必放大。但從長期來看,真正決定勝負的,仍是技術落地速度、資本紀律與商業模式能否持續產生自由現金流。當太空火箭、記憶體晶片與CPU都被捲入同一場AI軍備競賽,投資人下一個關鍵功課,恐怕不是追逐哪一家「故事最夢幻」,而是冷靜拆解:在這場看似無上限的支出競賽中,誰最終賺得到錢,誰又會成為被夢想榨乾的那一個。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。