我的網誌

我的網誌

柴油價格跌破每加侖5美元,看似為貨運與經濟帶來喘息,但專家警告全球自3月起已少了逾10億桶原油供給,靠拼命消耗庫存硬撐。若未來4到6週出現「庫存見底」危機,油價與運費恐同步失控攀升,衝擊從卡車運輸到航空旅遊及全球能源佈局。

國際油價與柴油價格近期回落,讓不少貨運業者與企業財務長鬆了一口氣。美國能源資訊署數據顯示,零售柴油均價已跌至每加侖4.83美元,首度在一段長時間內回到5美元以下。然而,FreightWaves 能源分析師 John Kingston 直言,這種市場平靜恐怕只是「暴風雨前的寧靜」,交易員對供需風險的「危險自滿」,可能在未來一個半月內付出高昂代價。

依據 Bank of America 估算,自今年3月以來,全球市場已喪失超過10億桶原油供給。Kingston 指出,目前之所以沒有爆發全面性油價危機,並不是需求崩盤,而是各國以「瘋狂去庫存」方式硬撐市場。換言之,真正被消耗的是油槽裡的存量,而非實際解決供需缺口。一旦庫存降到俗稱「tank bottoms」的危險低位,就可能引發補庫存恐慌式搶油,推升原油與成品油價格急漲。

現階段市場普遍押注局勢將逐步回歸正常,尤其在有關重啟霍爾木茲海峽(Strait of Hormuz)的協議消息傳出後,期貨價格反映出交易員對供應恢復的樂觀預期。但 Kingston 認為,這種樂觀忽略了兩個關鍵風險。第一,主要產油國如伊拉克、科威特及沙烏地阿拉伯等過去被迫「關井」減產,要在三至四個月內順利恢復產量並不容易,油井並非「開關一按就好」。第二,霍爾木茲海峽一旦被關閉過一次,市場對經由該要道運輸的原油勢必長期加上地緣風險溢價,不可能完全回到戰前心態。

在官方機構方面,國際能源署(IEA)的6月報告與 Bank of America 目前仍預測,到了2026年,隨著美國、加拿大、巴西與圭亞那等國增產,全球將重回供過於求格局,布蘭特原油均價可能維持在每桶約70美元水準,僅較戰前略高約10美元。Kingston 則對此畫面抱持懷疑,一方面質疑各產油國能否如期、足額恢復供給,另一方面認為霍爾木茲海峽帶來的風險溢價不會輕易消失,可能讓實際價格高於模型推估。

對運輸與實體經濟而言,風險並不只是一條油價曲線。Kingston 指出,貨運市場與燃油價格其實「各走各的軌」,並非坊間常說「油價漲、運費一定漲」的線性關係。現階段北美卡車即期運價自去年11月中旬開始回升,但當時柴油價格仍偏弱且呈下滑走勢,顯示運價主要受運力供需驅動,而非燃料成本。然而,一旦油價在短時間內劇烈上漲,缺乏完整燃油附加費機制的自營車頭與小型車隊會首當其衝,被迫將車輛停駛,市場運能收縮,最終反而推升運價,加重貨主成本。

FreightWaves 同台主持人也補充,在先前貨運衰退期間,柴油曾觸及五年高點,但運價卻在低檔盤旋,說明「高油價不必然帶來高運價」,關鍵仍在貨量與車隊存亡。如今即便運價有回溫跡象,許多承運業者財報仍深受過去長期低迷拖累,破產案例頻傳。如果接下來遭遇柴油價格再度急漲甚至短缺,可能成為壓垮財務體質脆弱業者的最後一根稻草。

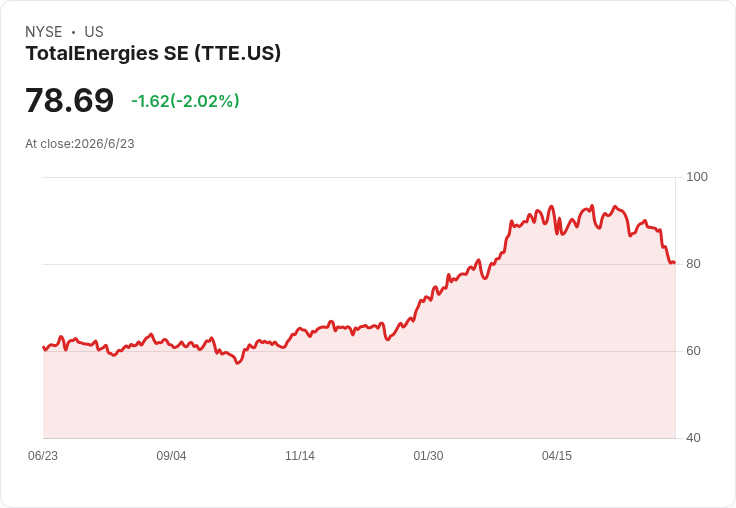

能源市場的不安,也與國際油氣巨頭的投資布局交織在一起。TotalEnergies(TTE) 剛宣布以10%持股加入阿布達比 Bab 氣頂層(Bab Gas Cap)特許區開發,與持有60%股權的 ADNOC 及同樣持有10%的 BP(BP) 等夥伴合作,目標將該陸上氣田的氣頂資源提升至每日15億立方英尺產量。這一計畫同時支援阿布達比擴大凝析液與天然氣產量、強化其 LNG 價值鏈的長期戰略,包含 TotalEnergies 另持有10%股權的 Ruwais LNG 計畫。

此外,TotalEnergies 計劃明年啟動蘇利南(Suriname)離岸區塊 58 的新一輪鑽井行動,將在這片約140萬英畝、與105億美元 Gran Morgu 項目重疊的海域鑽探四口新井,以延伸勘探目標。這類大型天然氣與 LNG 投資,某種程度上是對未來能源需求與價格波動的「保險」,一旦油市因供給失衡出現新一輪震盪,掌握上游與液化能力的公司,有望在價格走高時取得主導權。

在需求端,能源價格變化也牽動航空與旅遊業。近期霍爾木茲海峽有望重啟的消息,曾為航空股與線上旅遊平台帶來提振。以 Expedia(EXPE) 為例,先前在和平消息帶動下,市場預期航線繞飛成本下降、油價壓力緩解,有助機票價格回落,進而刺激休閒旅遊訂單回升。線上平台在航線恢復、票價下調與壓抑已久的旅遊需求釋放三重效應下,可望透過訂位與住宿佣金受惠。

然而,若 Kingston 所擔心的庫存見底危機在未來4至6週內成真,情況可能反轉。燃料成本重壓航空公司,部分航線票價勢必調升,旅客需求恐再度被壓抑,旅遊平台的成長動能也會受到牽連。這種「油價—運輸成本—終端需求」的三角拉扯,將成為未來幾季投資人與企業決策者必須密切追蹤的關鍵變數。

展望未來,Kingston 建議托運人與調度主管在規劃2026年燃料預算時,不應期待油價回到戰前超低水準,而應假設布蘭特原油將長期維持較戰前高約10美元、約每桶70美元的區間。對台灣及全球企業而言,這意味著必須提早思考燃料對運輸成本、定價策略與庫存管理的連鎖影響:是選擇鎖定長約、加強燃油附加費轉嫁機制,還是分散供應鏈、縮短運輸距離?在地緣風險與能源轉型交錯的時代,「假性便宜油價」可能只是短暫幻影,真正的考驗是誰能在下一輪能源波動來臨前,把風險管理好。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。