我的網誌

我的網誌

美國與中國在AI基礎設施展開新一輪拼裝戰:從石灰石與算力園區,到記憶體長約與數位醫療平台,多家企業透過併購、長期合約與園區投資卡位新一代數位與工業基礎建設,顯示AI熱潮正向上游原物料與醫療應用延伸。

近年AI浪潮席捲全球,市場焦點往往停留在晶片王者與雲端巨頭,但最新一批企業動態顯示,真正左右未來算力版圖的,可能是背後默默鋪路的「基礎設施玩家」。從礦石、能源,到資料中心與醫療平台,多家企業正同步啟動長期投資與策略合作,企圖在下一輪AI與工業升級中搶占灘頭堡。

首先,在最上游的建材與工業礦產領域,美國建材巨頭 Martin Marietta Materials(MLM)宣布,以約135億美元現金加股票收購 Lhoist North America,此案被視為公司史上最大手筆之一,也直接將 MLM 推升為全美最大石灰產品供應商。儘管消息公布後股價盤前下跌約3.5%,但從產能與資源角度來看,這筆交易意義非凡。

Lhoist North America 擁有逾20座採石場與生產設施、45個物流終端,手上更握有超過20億噸石灰石儲量,估計可支撐逾200年生產壽命。這些石灰與工業礦物,廣泛應用於鋼鐵製造、基礎建設、環保處理與工業製程。MLM 執行長 Ward Nye 便直言,隨著美國持續加碼基礎建設、先進製造與能源開發,高品質石灰產品的需求,在未來數十年都有望維持韌性。

更關鍵的是,Lhoist North America 的營運重心落在美國成長迅速的「陽光帶」(Sun Belt),與 MLM 原本在德州與東南部的布局高度互補。這意味著,未來包括高速公路、半導體廠、資料中心與液化天然氣(LNG)設施等大型項目需求,都有機會由這組合體系提供更穩定且成本優化的原料供應。MLM 預期,兩者整合後每年可創造約8,500萬美元成本綜效,收購價約為 Lhoist North America 調整後 EBITDA 的15倍,顯示公司願意以溢價換取長期資源與更高毛利的專業產品線。

然而,高槓桿風險也不容忽視。為了支付約70億美元現金與65億美元股票,MLM 已透過 Goldman Sachs 關係企業取得融資承諾,交易完成時淨槓桿比預估將攀升至約3.7倍。管理層目標是在兩年內透過自由現金流,將槓桿降回2.5倍以下。對投資人而言,整合效率、成本綜效能否落實,將是未來幾年的核心觀察指標。

當上游建材在為未來工業與算力基地鋪路,AI基礎設施端則同樣動作頻頻。美股掛牌公司 Nixxy(NASDAQ: NIXX) 公布,與 Tachyon 9 共同規劃在美國北達科他州打造名為「Nakota AI」的資料園區,整體規模預估約10億美元。首階段設計電力容量介於120到150MW,目標在2027年第二季啟用,成為雙方擬議戰略合併案的一部分,意在打造成為 Nasdaq 掛牌的 AI 基礎設施與能源平台。

Nakota AI 資料園區的一大亮點,在於能源與冷卻方案皆走「自給自足」路線。園區計畫導入自有電力供應、可支援氫能源的渦輪機,以及封閉式液冷系統,以應付高密度算力對穩定供電與散熱的嚴苛要求。這樣的設計,反映資料中心業者面對 AI 伺服器耗能飆升時,日益重視電力與冷卻技術的整合,而非單純追求機櫃數量擴張。

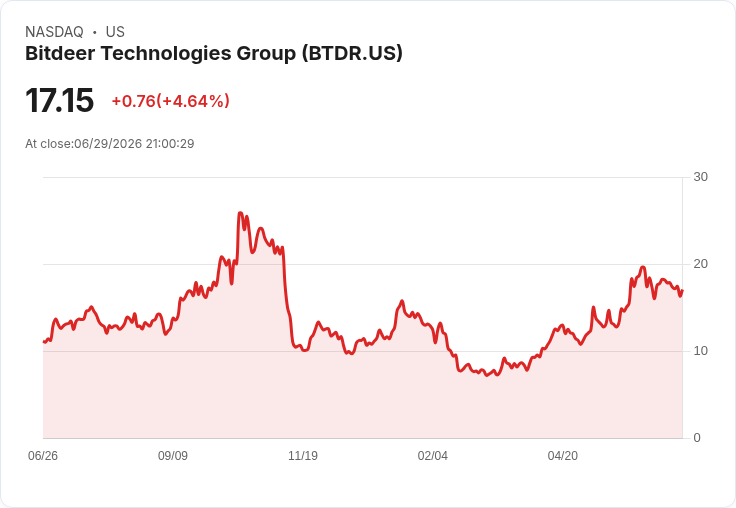

同樣鎖定 AI 相關算力機會的,還有比特幣挖礦商 Bitdeer Technologies(BTDR)。該公司宣布,旗下位於挪威的 Tydal Data Center AS 已與客戶簽署共置(colocation)租約,股價盤前一度大漲近5%,來到18美元。雖然租約尚需對方完成外部客戶與供應商安排等條件才會正式生效,但公司策略長 Haris Basit 形容,這是 Bitdeer 在全球 AI 基礎設施佈局上的「關鍵一步」。

Bitdeer 原本主業為比特幣挖礦與算力服務,如今透過挪威資料中心共置租約,等於把既有電力與冷卻優勢轉向支援 AI 工作負載。從商業模式角度來看,這類由加密礦工向 AI算力出租轉型的案例,顯示高能耗設施正尋求更穩定、需求成長更具可見度的客群,降低單押虛擬貨幣價格波動的風險。

而在硬體層面的算力基礎建設之外,中國記憶體廠商長鑫存儲(ChangXin Memory Technologies, CXMT)則選擇從「供應鏈穩定性」切入。據路透引述消息人士指出,CXMT 已與中國科技巨頭 Tencent(TCEHY) 簽訂一筆金額逾200億元人民幣、為期3到5年的 DRAM 伺服器供貨長約。雖然合約是否涵蓋高頻寬記憶體(HBM)尚未明朗,但長約本身已展現中國雲端業者對本土記憶體供應的重視。

CXMT 近期剛獲准在上海科創板(STAR Market)推進一筆規模約295億元人民幣的IPO,被視為近年中國境內市場最大型半導體掛牌案之一。其公開說明書中也列出 Tencent、阿里巴巴雲(Alibaba Cloud, BABA)、ByteDance(BDNCE)、Lenovo(LNVGY)、Xiaomi(XIACY)等為主要客戶,並傳出正與其他中資科技公司洽談類似供貨協議。這種以長約鎖定伺服器 DRAM 供給的作法,不僅提高自身產能利用率,也在地緣政治與出口管制不確定性升高的背景下,為中國雲端與 AI 服務業者提供一層「供應安全墊」。

若將視角再從算力基礎設施延伸到「算力應用」,數位醫療則是另一個正被AI重塑的前線。DarioHealth(DRIO) 宣布與 Beluga Health 達成合作服務協議,攜手推出由醫師網絡支援的數位化照護模式。雙方將整合 DarioHealth 的多疾病互動平台與 Beluga 的全美50州臨床網絡,在同一平台上提供教練輔導、AI 驅動分診與臨床治療,涵蓋高血壓、糖尿病、肥胖、精神健康與肌骨疾病等多項慢性病領域。

這項合作,被定位為 DarioHealth 擴大既有健保客戶服務內容、並進軍 Medicaid、公立醫療系統與企業市場的重要推手。消息公布後,DarioHealth 股價大漲逾14%,反映投資人看好其透過 AI 與臨床網絡結合,努力在競爭激烈的數位健康市場中,拉開與單純軟體工具提供者的差距。

綜觀上述動向,可以看出新一輪「AI基礎設施戰」已不再只是晶片與雲端平台之爭,而是一場跨越上游礦產、能源、資料中心、記憶體供應與醫療服務的全方位競賽。支持 AI 與工業升級的,不僅是運算能力本身,更包括穩定的原料供給、高效能源系統、可靠記憶體供應鏈,以及能將演算法應用到真實場景的產業平台。

未來幾年,這條從礦石到算力、再到醫療應用的價值鏈究竟能否維持投資與需求的良性循環,仍有多個問號。像 MLM 的高槓桿整合風險、Nakota AI 園區與挪威資料中心面臨的能源與環境審查挑戰,以及中國記憶體與雲端業者在國際貿易緊張中的長約履約風險,都可能成為變數。但可以確定的是,誰能在這些關鍵環節率先建立穩固的基礎,誰就更有機會在下一個 AI 十年中,掌握真正難以被複製的「護城河」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。