我的網誌

我的網誌

第二季美股科技股(XLK)狂飆逾37%,資金明顯從「花錢做AI」轉向「賣硬體吃AI」,記憶體與半導體股如 Micron、Intel、AMD 火熱暴漲,軟體與 IT 服務卻遭修正,顯示 AI 基礎建設投資進入新階段,未來輪動與修正風險不可忽視。

在市場高度聚焦人工智慧(AI)之際,美股科技板塊的資金流向正在出現劇烈轉折:硬體與基礎建設成了新寵,軟體與服務反而成為提款機。第二季科技類股(XLK)勁揚逾37%,在標普 11 大板塊中遙遙領先,但背後是一場殘酷的結構性洗牌,贏家與輸家界線愈拉愈清楚。

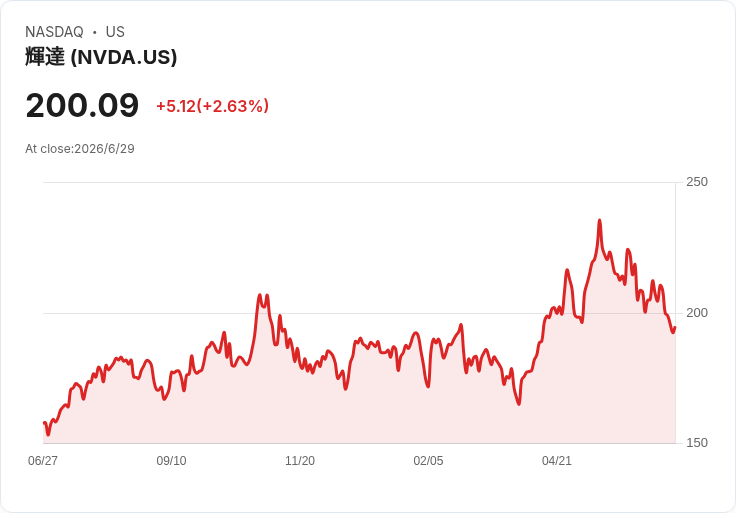

從指標股表現就能嗅出風向。週二盤面上,超級權值股 Apple (AAPL) 上漲 2.7%、Microsoft (MSFT) 漲 1.2%、Nvidia (NVDA) 漲 2.6%,推升資訊科技板塊整體走強。更吸睛的是半導體一族:Advanced Micro Devices (AMD) 大漲 7.7%、Marvell Technology (MRVL) 飆升 7.3%、Intel (INTC) 也攻高 6%,成為帶動指數的重要火車頭。這種「晶片一飛衝天、藍籌穩健墊底」的畫面,幾乎成為今年 AI 行情的標準場景。

若拉長至整個第二季,科技股的結構性輪動更為明顯。根據科技板塊成分股統計,整體回報約 +37.43% 季漲幅,其中以 SanDisk (SNDK) 漲逾 297%、Micron Technology (MU) 暴漲 257.60% 最為誇張,Marvell (MRVL)、Intel (INTC)、AMD 也有 195% 至 239% 不等的驚人漲幅。分析師 Julian Lin 形容,市場正從過去偏愛「砸錢做 CapEx 的 AI 花費者」,轉向「賣 CapEx 的 AI 基礎建設供應商」,硬體正在取代軟體成為新明星。

SanDisk 與 Micron 是這波行情的典型代表。在企業 SSD 需求回溫、AI 設備建置大增之下,SanDisk 被視為直接受惠者,股價在短時間內翻數倍。Micron 則在記憶體與儲存市場中承接 AI 伺服器需求,財報表現不僅符合,甚至超越市場已經很高的期待,被視為「賣資本支出」交易的核心標的。Lin 指出,投資人已把 SNDK 想像成類似 Micron 的瓶頸供應商,押注其未來也能交出超水準成績。

然而,在硬體股狂歡背後,軟體與 IT 服務股卻默默承受壓力。第二季表現最差的科技股是 Intuit (INTU),股價下跌逾 39.17%,Accenture (ACN) 跌 37.02%、Cognizant Technology Solutions (CTSH) 跌 36.57%,Leidos (LDOS)、PTC (PTC) 亦有兩位數以上跌幅。高盛 (Goldman Sachs) 等機構紛紛調降 Intuit 評級與目標價,理由是競爭加劇並對其長期成長目標提出質疑,反映出市場對傳統軟體模式在 AI 時代的可持續性出現動搖。

這種差異表現凸顯一個關鍵變化:AI 帶來的不只是總量需求上升,而是資金流向的結構重分配。一方面,各大科技巨頭被預期要持續砸下巨額資本支出建置算力與資料中心,另一方面,真正賣晶片、記憶體、網通與儲存的供應商,開始獲得估值溢價。硬體「變成新軟體」,是指市場願意給予這些公司更高的成長故事與定價,而不再只是視為景氣循環股。

不過,這波「硬體當道」的輪動是否已過度,是分析圈多所討論的風險。Lin 提醒,資金的旋轉門隨時可能反向轉動,過去被拋售的軟體股與 IT 服務股,一旦市場認為 AI 帶來的長期擾動已反映在股價、估值具吸引力,未來也可能透過加大庫藏股回購等方式,重新修補投資人信心。換言之,現在的板塊極端分化,未必是永久狀態。

從類股角度來看,這場輪動也在更大盤的結構中顯現。資訊科技(XLK)強勢拉抬標普 500,但防禦性板塊卻成為資金來源:消費必需品(XLP)幾乎一片綠油油,PepsiCo (PEP) 跌 2.4%、Coca-Cola (KO) 跌 1.7%;醫療保健(XLV)同樣受壓,Eli Lilly (LLY) 及 Johnson & Johnson (JNJ) 各跌逾 1.8%。傳統電信股 AT&T (T) 重挫 5.1%、Verizon (VZ) 跌 4%,顯示資金偏好高度集中在「AI 故事」強的族群上。

面對這樣的環境,投資人必須意識到兩層風險:一是單一主題過度擁擠,一旦 AI 資本支出成長趨緩,硬體股可能上演劇烈修正;二是被忽略的軟體與服務股,短期面臨估值壓縮,但中長期若能成功把 AI 技術融入產品與營運模式,反而有機會從低基期中重新發動。Lin 就指出,像 INTU、ACN 等公司雖然目前「不在風口上」,但基本面並非全面失守,未來增加股票回購、調整業務結構,仍可能帶來反攻契機。

展望未來一季,關鍵將落在科技巨頭即將公布的財報與資本支出計畫。市場將高度關注 Apple (AAPL)、Microsoft (MSFT)、Nvidia (NVDA) 等公司在 AI 相關 CapEx 的指引,並評估通膨與供應鏈成本對 AI 經濟的實際壓力。若巨頭維持強勁投資節奏,硬體供應鏈的高成長敘事可能延續;反之,若企業開始談「投資效率」與「回報驗證」,目前火熱的「賣 CapEx」交易也可能面臨現實檢驗。科技股的下一階段行情,將不再只是誰離 AI 最近,而是誰能在成本、技術與商業模式三者之間取得真正的平衡。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。