我的網誌

我的網誌

從日本車廠到北美經銷商,再到戶外與工業設備供應商,多家公司財報透露同一訊號:汽車與相關消費產業正從疫情後榮景步入「慢修正、長調整」階段。利潤結構、庫存策略與資本支出全面重估,將決定誰能撐到下一輪景氣。

全球汽車與相關產業看似仍有營收成長,但最新一輪財報與法說會訊息,已悄悄揭露一場橫跨車廠、通路與供應鏈的「長痛重整」。從日本車廠到北美經銷商,再到與汽車與戶外市場高度連動的設備商與工業科技公司,企業一邊交出營收小幅成長甚至創高的數字,一邊卻被迫調整庫存、削減指引、重新思考獲利模式,顯示汽車與消費週期正走出疫情後的短線繁榮,進入需要耐心的整理期。

以日本車廠 Honda Motor(HMC)為例,公司最新財報顯示,2026會計年度營收達21,796.61億日圓,年增約0.5%,名義上維持成長軌道,但GAAP每股盈餘卻為負106.06日圓,反映匯兌、成本與投資支出等壓力同時湧現。值得注意的是,Honda在此情況下仍大幅強化現金防線:截至3月31日現金及約當現金增加5896億日圓,總額達5兆1184億日圓,營運活動現金流入更達11352億日圓。這種「營收略增、獲利承壓、現金狂屯」的組合,凸顯管理層對未來景氣與成本環境並不輕忽,寧可維持厚實現金部位,為後續電動化、供應鏈調整與可能的需求波動預留彈性。

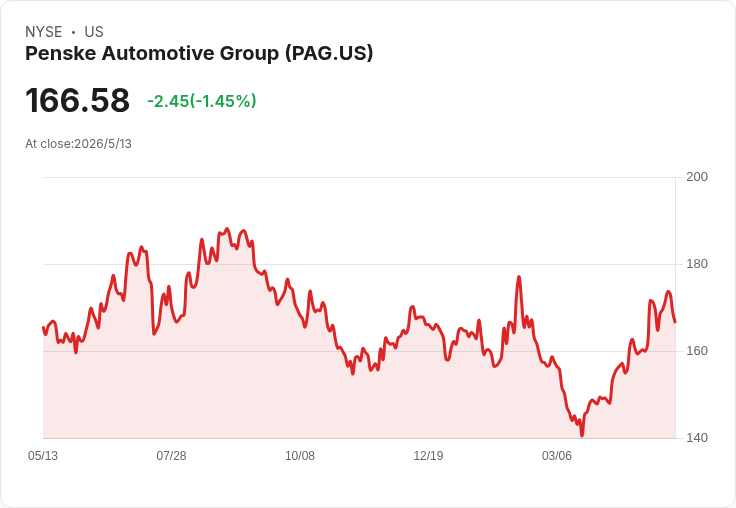

在下游通路端,美國經銷巨頭 Penske Automotive Group(PAG)則展現截然不同的打法。公司宣布將季度股息自每股1.40美元小幅調升至1.42美元,年化殖利率約3.42%,並延續穩定配息與成長政策。同時,Penske在最新簡報中重申,目標於2030年前,在能源解決方案領域(包含充電基礎設施、商用車能源管理等)達成10億澳幣營收。這顯示傳統汽車經銷體系正試圖藉由切入新能源與車隊服務,分散純車輛銷售對景氣循環的高度敏感性。雖然市場評論提醒,Penske目前表現「領先同業但應保持戒慎」,但穩健股息加上新業務長期目標,仍對偏好現金流的投資人具有吸引力。

同樣處於通路與二手車市場前線的 AutoCanada(未在美股掛牌,但在北美市場具有代表性)則給出更直接的景氣溫度。執行長 Samuel Cochrane在法說會上坦言,2026年第一季表現大致符合預期,3月銷量甚至優於原先假設,GPU(每台車毛利)與銷量在4、5月均延續改善。不過,他同時預期,二手車GPU與庫存正常化可能要到今年下半年,新車與零配件及維修業務則需9至12個月,整體業務要到2027年才會回到「較為正常」的水準。公司導入新的「買車箱(buy box)」數據工具,要求每台車在收購階段就鎖定最低利潤門檻,反映過去幾年因價格飆漲所累積的二手車風險,正在靠更嚴格的風險控制與數據化決策慢慢消化。

而與汽車與戶外市場高度連動的 Clarus Corporation(CLAR),則從另一個角度呈現消費疲弱對供應鏈的衝擊。這家主攻戶外與冒險裝備品牌(包括 Black Diamond、Rhino-Rack 等)的公司,第一季獲利表現不如預期,並下修2026年全年營收指引,把中值自2.6億美元調降至2.5億美元。財務長 Yates坦言,下修幾乎完全與 Adventure事業群有關,該部門全年預估營收約7,000萬美元,受澳洲主要零售客戶需求疲弱影響最深;相對之下,Outdoor事業群預期可貢獻約1.8億美元。面對成長放緩,董事會已開始評估「策略選項」,市場解讀為可能的資產切割或處分,因分析師指出,公司分部合計價值可能高於當前整體市值,凸顯資本市場對「成長停滯的利基品牌」愈來愈不耐。

在產業鏈更上游,與工業、車用以及高頻通訊相關的科技公司,則呈現另一種景象:營收強勁回升,但對未來仍謹慎規劃。AmpliTech Group(AMPG)於2026年第一季營收達535萬美元,年增近49%,毛利率從33%跳升至48%,毛利金額更翻倍成長至257萬美元;製造與工程部門營收由99萬美元躍升至328萬美元,顯示過去投入的技術與產能開始轉入商用。公司同時完成權利發行與定向增資,合計募得逾1,600萬美元,期末現金及有價證券約1,840萬美元且零負債,為後續擴產與專案交付提供資金彈藥。

但即便數字亮眼,AmpliTech管理層仍不願上修全年營收展望,只是重申目前指引「仍可達成」,並提醒今年營收將明顯偏重後幾季。營運團隊指出,與北美某大型行動網路營運商簽署的4,000萬美元意向書(LOI)已在4月恢復出貨,且公司手中有超過2,000萬美元訂單在手,然而實際認列仍高度依賴客戶佈建進度、供應鏈交期與出貨時點。換言之,企業端雖然對5G與高頻設備的中長期需求仍樂觀,但在地緣政治、運費與供應鏈不確定性下,對短期數字保持相當保守。

CSP Inc.(CSPI)則提供了工業與資安需求的微觀樣本。公司在2026會計年度第二季重回成長軌道,產品銷售年增30%,服務業務成長7%,主要來自美國 Technology Solutions部門以及數筆大型客戶訂單。董事長兼執行長 Victor Dellovo指出,OT(營運技術)資安需求正明顯升溫,其AZT PROTECT解決方案訂單在本季倍增,並拿下逾十筆「先落地、再擴張」型客戶,新客戶數量是2025年同期的兩倍。不過,他也坦言,這類專案的擴張階段比原先預期更久,原因多與客戶內部決策與審核流程拉長有關。公司在4月更簽下一份迄今最大規模的AZT PROTECT合約,為一家全球水泥製造商在美國超過二十個據點導入,三年期合約預期自第三季起貢獻六位數美元的年收入。管理層仍維持2026年將是成長年的看法,但同樣提醒投資人要對「成長節奏」保持耐心。

綜合上述公司動向,可以勾勒出一幅汽車與相關產業的最新輪廓:整體需求並非急速衰退,而是從疫情後的高檔回落,回到更接近「正常」的成長軌跡。車廠端如 Honda轉向強化現金與成本控制;通路端如 Penske與 AutoCanada,一方面藉股息與新業務穩住投資人信心,一方面透過數據工具與庫存重整把過去幾年的價格泡沫慢慢擠出;供應鏈及周邊產業則在資安、5G與戶外裝備等利基領域尋找新的成長曲線,但也不得不承認,專案審批與部署速度已不如疫情期間的「非常態」。

對投資人而言,這代表汽車與相關產業正在從「故事期」轉向「體質檢驗期」。短線股價波動可能更依賴個別公司如何管理庫存、控制成本與維持現金流,而非單純看營收成長百分比。真正能在這一輪長期調整中勝出的企業,恐怕不是成長最快的那一個,而是最能承受波動、並善用財務與營運彈性將每一次景氣修正轉化為體質升級契機的那一個。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。