我的網誌

我的網誌

中國電動車新勢力NIO衝刺成長、REITs在高利率下掙扎、日本殖利率飆高震盪股市,同時私募與中國信用市場的資訊不透明風險升溫,全球資金在「回報」與「風險」之間被迫重新選邊站。

全球金融市場近期呈現出極度割裂的景象:一邊是以中國電動車與高成長科技為代表的風險資產持續吸金,另一邊則是受高利率與流動性壓力夾擊的傳統收益型資產承壓,同時,資訊揭露不透明正悄悄成為新一波系統性風險來源。從中國電動車品牌 NIO(蔚來汽車,NIO) 的爆發式成長,到美國按揭 REIT 代表 Annaly Capital Management(NLY) 股價續跌,再到日本長天期公債殖利率衝上近 30 年高點,以及私募市場與中國信用市場的「資訊迷宮」,投資人正面臨一個回報與風險規則都在重新改寫的時代。

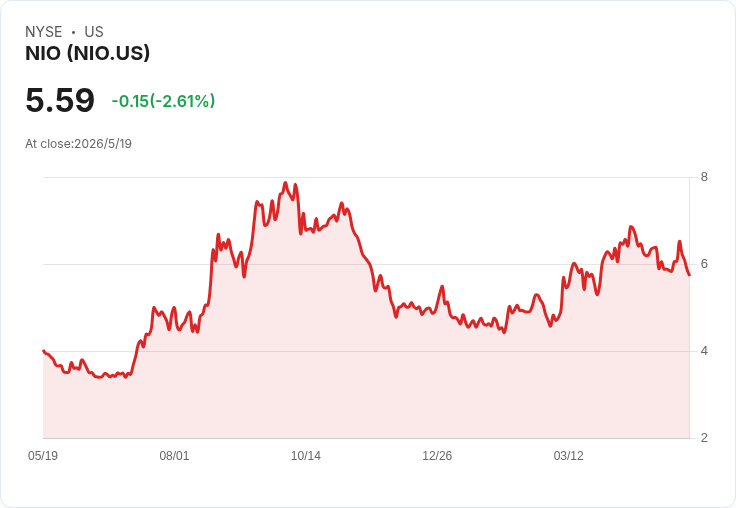

首先,在成長故事最熱的電動車領域,NIO 仍是華爾街關注焦點。市場普遍預期,NIO 公布 2026 年第一季財報時,每股虧損約為 -0.12 美元,營收約 37.6 億美元;公司先前已指引第一季營收將介於人民幣 244.8 億至 251.8 億(約 35 至 36 億美元),年成長高達約 103% 至 109%。4 月單月交車量達 29,356 輛,年增 22.8%,雖然較 3 月歷史高點略降 17.3%,但累積交付已在 4 月底突破 111 萬輛,顯示其在中國高階 EV 市場仍具穩固市佔。

在盈利結構上,多位分析師看好 NIO 的毛利率動能。Citi 分析師 Jeff Chung 給予「買進」評等與 7.60 美元目標價,認為 NIO 受惠產品組合升級,2026 年第一季毛利率可望維持穩健,第二季毛利率甚至可能季增,推動非 GAAP 盈利在 Q2 轉正。另一位 Seeking Alpha 分析師 Juxtaposed Ideas 指出,NIO 在不同價位帶布局多款車型,加上售後服務與電池充電/換電業務帶動服務收入成長,使其 2026 年整體銷量有望年增 40–50%。值得注意的是,NIO 早在 2025 年第四季就已首度達成調整後營運與淨利為正,顯示成本優化已在發酵,儘管記憶體與電池成本仍帶來短期壓力。

不過,市場對 NIO 的態度並非一面倒樂觀。華爾街及 Seeking Alpha 多數分析師給出「買進」評等,但平台上的量化模型僅給出「持有」,反映出在股價今年以來已上漲逾 12.55%、優於 S&P 500 的 8.4% 漲幅之後,市場對估值與執行風險仍保持戒心。過去兩年,NIO 僅有約 38% 的時間能擊敗 EPS 與營收預期,顯示其財報波動仍大,若未來交付或毛利率不如預期,股價修正風險仍在。

與高速成長股形成鮮明對比的,是依賴穩定利差與配息的按揭 REIT。Annaly Capital Management(NLY) 在過去一個月股價續跌近 5%,今年來累計下跌約 4.87%,明顯落後上漲 8.43% 的 S&P 500。這波修正主要源於市場對高利率環境持續時間的重新定價,不過基本面上,Annaly 最新一季財報其實不算悲觀——可分配盈餘每股 0.76 美元,優於市場預期的 0.74 美元,且較前一季 0.74 美元成長。

Annaly 一方面擴大其住宅信用與服務資產布局:住宅信用投資組合在季內增加 30% 至 103 億美元,按揭服務權益(MSR)組合也成長 9% 至 42 億美元,推動淨利息收入由前一季 3.666 億美元上升至 4.527 億美元,總資產規模則來到 1,385 億美元。執行長 David Finkelstein 強調,公司已為 2026 年前持續提供「具吸引力的風險調整後報酬」做好準備,並將持續重押住宅信用與 MSR 兩大板塊。

然而,市場對淨值侵蝕仍感到不安。Annaly 每股淨值季減 1.9% 至 19.82 美元,低於市場預估的 20.14 美元,即便收益與配息看似穩健,高利率帶來的估值壓力仍未消退。Seeking Alpha 分析師 Mark Bern 看好其約 12.3% 的高股息殖利率,認為若利率利差擴大,未來盈餘與股利仍有成長空間。不過綜合平台分析師評等僅為「持有」,華爾街分析師則偏向「買進」,顯示市場對 REIT 反彈時間點仍存歧見,投資人須留意價格波動風險。市場也同時關注其他 REIT 指標股,如 Prologis(PLD)、Welltower(WELL)、Realty Income(O)、Equinix(EQIX)、Digital Realty Trust(DLR)、Simon Property Group(SPG) 以及 AGNC Investment(AGNC) 等,是否會跟隨 Annaly 的基本面改善,成為下一波收益型資產輪動標的。

再把視野拉向亞洲,日本股市正面臨「利率現實檢驗」。日本 10 年期公債殖利率近期攀升至 2.8%,為近 30 年來高點,Nikkei 225 指數在短短四個交易日內回落 4.3%。Mitsubishi UFJ Asset Management 的 Kiyoshi Ishigane 警告,若長天期殖利率突破 3%,將對實體經濟帶來實質負擔,不僅企業借貸成本上升,內需與投資需求也恐遭壓抑。日本 2025 財政年度名目 GDP 成長為 4.2%,而 Ishigane 估算的「可持續名目成長率」約在 2.5% 左右,樂觀情境上限也僅 3%。隨著殖利率逼近甚至可能超越成長率,債市賣壓與股市估值壓縮風險同步升高。

更值得警惕的是,日本股市漲勢高度集中於少數晶片與 AI 概念股。自 3 月底以來,Nikkei 225 約 80% 的漲點來自前十大權重股,包含 SoftBank Group(SOBKY) 與 Kioxia Holdings(KXIAY) 等,相較於今年 1–2 月約 60% 的集中度有明顯提升。Ishigane 指出,晶片股自 4 月起大幅上漲,已有過熱跡象,使市場在面對殖利率上行時更加脆弱。Sony Financial Group 的 Hiroshi Watanabe 則相對樂觀,認為利率傳導到企業獲利與宏觀經濟需要時間,加上多家 AI 相關企業如 Kioxia 本身獲利動能改善,短期內不致引發劇烈修正,但波動加劇恐在所難免。

如果說公開市場的壓力主要來自利率與估值再平衡,那麼私募與中國本地信用市場的隱憂,則是資訊不對稱與制度摩擦。總部位於香港、曾投資 Tencent Holdings(TCEHY) 與 Coinbase Global(COIN) 的 IDG Capital,正籌募約 20 億美元的新成長基金,資金將鎖定中國等消費科技與消費相關企業。隨著全球資本對中國創投與私募重新評估風險報酬,近一年來至少有六家中國創投機構重啟美元基金募資,Boyu Capital、Hillhouse Investment Management、Primavera Capital 等私募巨頭也紛紛回到市場,希望為下一波 AI、生技與消費新創準備「彈藥」。

然而,相較五年前北京監管收緊前的融資榮景,如今的募資環境仍明顯降溫。多數美國退休基金與捐贈基金降低對中國曝險,美國政府對半導體與 AI 等敏感領域投資高度戒備,中企也擁有更多在香港或境內上市的替代管道,部分公司甚至拆除紅籌結構,以便回流 A 股掛牌。這意味著,即便像 IDG 這樣具代表性的機構出手,整體中國私募市場要重回「爆量」時代,仍有一段路要走。

風險不只存在於募資端。中國信用市場近期發生的 China Vanke(CHVKY) 債券事件,再次凸顯資訊揭露制度的碎片化。至少四名持有 Vanke 人民幣債券的投資人,因未在 4 月期限前行使提前償還選擇權而受損,部分原因在於無法掌握公司公告提醒的發布平台。錯失行權意味著,他們放棄了在展期方案下,提前拿回最多 40% 本金的機會,債券持有期反而被延長兩年。對身處已累積逾 4,000 億人民幣、殖利率 8% 以上高收益企業債池中的投資人而言,這類「操作性風險」正變得和違約本身同等重要。

按照現行規則,借款企業可以在至少五個官方平台發布公告,包括上海與深圳交易所、上海清算所等;一旦出現違約或展期,有些資訊又會轉往私人平台。這種高度分散的披露模式,大幅提高了債權人追蹤資訊的難度。部分本地資產管理公司開始自建網路爬蟲系統,每日掃描公私平台公告,以降低類似錯漏事件重演。資深投資人 Alvis Xu 就將「錯過公告」形容為債市中最昂貴的操作風險之一。更嚴峻的是,資訊不透明問題已不止於房企,延遲支付利息的 Yanbian Rural Commercial Bank 與 Changchun Development Rural Commercial Bank,也僅透過電子郵件通知投資人,而非使用銀行間市場的官方披露網站。

與此同時,美國市場正見證另一種形式的「資訊落差」。公募市場在 SEC 主席 Paul Atkins 主導下,討論可能削減上市公司報告負擔,包括鬆綁季度財報要求;但私募市場卻在披露較少的情況下,迅速吸走更多資金。隨著私募股權、私募信貸與未上市科技股交易平台越來越多,甚至向散戶開放,未來包括 SpaceX、Anthropic、OpenAI 等潛在大型 IPO,可能在上市前就因複雜持股結構與權利安排,引爆投資糾紛。Anthropic 已透露,未經批准的股份交易可能被視為無效,此舉凸顯私募階段的資訊與契約條件,對日後公開市場投資人有多關鍵。

在私募信貸領域,Apollo Global Management(APO) 與 JPMorgan Chase(JPM) 正打造讓更多私募貸款能定期交易的平台。Apollo 還承諾為私募債提供「每日定價」,涵蓋投資級公司債、中型企業收購貸款與私募資產擔保債券。表面上,這有助於提升流動性與透明度,吸引更多機構甚至個人投資人。但若私募資產在交易與融資結構上愈來愈像公募資產,卻仍缺乏等同層級的揭露要求,市場最終可能出現奇異景象:公私市場在資金與交易上高度融合,卻在資訊與監理上持續割裂。

綜合來看,無論是 NIO 代表的高成長故事,還是 Annaly 為首的高收益 REIT,亦或日本股市與中國信用市場的利率與資訊風險,一個共同脈絡正在浮現:投資人不再只是在「成長 vs. 配息」之間選擇,而是被迫在「可見風險」與「隱形風險」中權衡。當公募市場可能放鬆財報義務、私募市場卻缺乏透明度,與此同時,利率與信用週期又處於轉折點,未來一段時間,資金流向將更倚賴對風險細節的理解,而非單純追逐報酬數字。對投資人而言,真正需要思考的問題是:在一個資訊愈來愈碎片化、利率與監管環境隨時可能翻轉的世界裡,自己的資產配置與風險管理,是否已準備好面對下一個「看不見的黑天鵝」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。