我的網誌

我的網誌

金融股與AI題材推升指數,Futu遭中國監管信重創投資人信心。

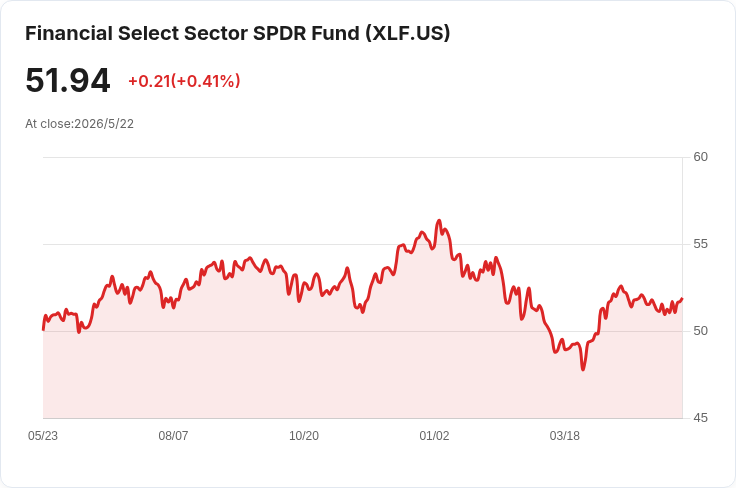

美股在本週以金融股和AI題材為主軸收高,但風險事件同樣加劇市場分化。整體來看,State Street金融類ETF (XLF) 周漲1.64%,收於51.94美元;大型銀行如高盛(Goldman Sachs)周漲5.09%至996.73美元、摩根士丹利(Morgan Stanley)上漲4.43%至201.03美元,顯示銀行股在本週跑贏大盤。

吸睛開端:地緣政治、聯準會與AI三大因素交織,主導本週行情。市場起初因美伊談判不確定性與油價上揚而押注通膨風險,公債殖利率走高壓抑股市;中週隨有可能暫時停火框架的樂觀訊息,情緒回穩,投資人又被Nvidia超預期的財報與展望激勵,AI相關概念股續創新高。另有訊息稱SpaceX擬由高盛領銜可能創紀錄的發行案,亦利好投行股價表現。

背景與事實:本週金融業消息面豐富。監理面,聯準會與貨幣監理署(OCC)據報延後對大型銀行的部分網安測試時程,讓銀行有更多時間因應Anthropic推出Mythos AI相關的資安風險;銀行監管單位也計畫改造銀行評等機制,將影響未來檢查強度。此外,聯邦準備理事會與FDIC表示,包含美國銀行(Bank of America)與富國銀行(Wells Fargo)在內的2025年7月提交之「存續計畫(living wills)」未被認定有不足或缺失,減輕系統性擔憂。個股方面,HSBC、BAC、WFC分別周漲4.12%至92.02美元、4.08%至51.80美元、4.06%至76.40美元。

AI與資本市場連動:Nvidia本週公佈資料指出其H100 GPU租賃價格持續上升,帶動「neocloud」概念股走勢;IREN因相關題材周漲7.35%至56.83美元,TransUnion與Blue Owl亦錄得6%-7%級別上漲。高盛與摩根士丹利除受承銷傳聞影響外,還被報導與OpenAI共同協作草擬IPO,顯示AI相關資本市場活動增溫,推升投行與科技交叉板塊表現。

顯著下跌與風險點:儘管金融股整體表現亮眼,部分投資工具與中國相關標的遭遇沉重打擊。私募基金管理人Pershing Square周跌13.36%至35.67美元;Futu Holdings因收到中國證監會及深圳局發出的調查與行政處罰預告書,指涉未在大陸取得相關證照即從事證券與公募業務,股價周跌33.33%至89.76美元,成為本週中型股最大挫跌案。小型股方面,UP Fintech(TIGR)受中國跨境交易調查影響下挫29.22%,BitGo因與Galaxy Digital的交易糾紛及相關訴訟訊息亦下跌22.05%。

分析與評論:銀行股反彈有多重推力——基本面表現尚稱穩健、監管機構在部分領域給予緩衝時間(例如網安測試延後)、以及大型資本與承銷機會(如SpaceX傳聞)提振未來收益預期。然而,反對觀點指出:若地緣衝突再升溫或通膨重燃,公債殖利率回升可能再次壓縮估值,且中國與跨境監管趨嚴已明顯對涉華金控與科技券商構成實際風險。對此可回應的是,監管部門目前對美國大型銀行的存續計畫評估結果為正面,短期系統性風險有所緩解;但對中國風險的敞口,投資人必須以更嚴謹的合規與風險管理視角檢視標的。

結論與展望(行動呼籲):未來數週,投資人應關注三大變數:1) 聯準會政策動向與新任主席(市場已對Kevin Warsh上任做出價格化反應)如何影響利率路徑;2) 中東局勢與油價,這將直接影響通膨預期與殖利率;3) Nvidia等AI持續推升的GPU需求與相關資本運作能否延續資金流向。對於投資策略,建議在把握銀行股與AI題材機會的同時,設定對中國監管與地緣風險的止損或對沖機制,並關注監管變革細節(例如銀行評等與網安測試時程)對中長期金融業盈利與資本要求的影響。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。