我的網誌

我的網誌

Dycom財報與展望催化,投資人押注AI基建與電力、貨運回穩題材,相關工業股與運輸股紛紛創52週高點。

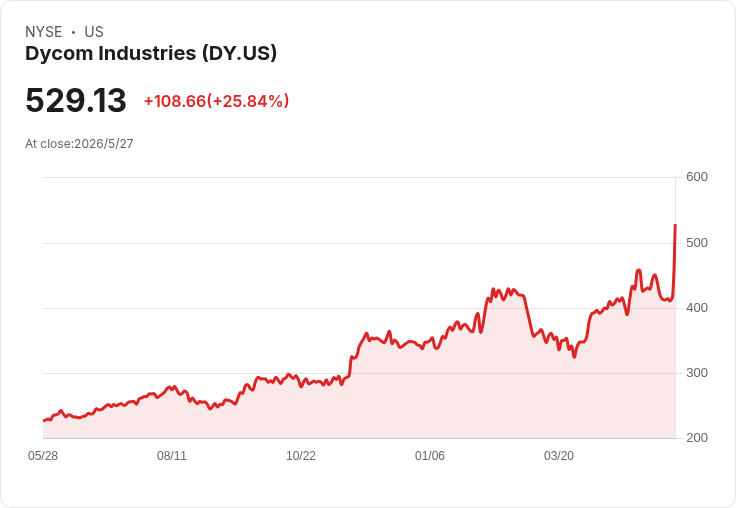

美國股市週三出現以基礎建設與運輸股為主的多頭潮,Dycom Industries(DY)股價一度飆升約35%,引發一波追捧AI基建、電力電子與貨運回穩題材的擴散效應。Dycom公佈的非GAAP每股盈餘4.42美元,超出預期1.70美元,營收19.6億美元也超出預期2.9億美元,並上調展望,成為本輪行情的導火線。

為何會集中在這些非科技巨頭?市場認為,AI與雲端運算的擴張不僅需要晶片,還需要巨量的電力、冷卻、光纖連接與電源轉換等「鋤頭與鏟子」式供應商。受此趨勢帶動,專為資料中心與高效能運算供應高性能電源模組的Vicor(VICR)觸及52週高點;光纜與銅纜製造商Optical Cable Corporation(OCC)也受小型光纖概念追捧而上漲;供應太陽能與電網平衡系統元件的Shoals Technologies(SHLS)同日創高;生產工業材料與氣體容器的Luxfer Holdings(LXFR)則被視為擴大工業曝險的標的之一。

這波行情亦波及運輸板塊。FedEx(FDX)、Heartland Express(HTLD)與Marten Transport(MRTN)均創下52週高點,反映投資人對貨運長期衰退趨緩的期待。過去數年,長期的卡車過剩運能、運量疲弱與價格壓力讓貨運業陷入低迷;如今市場注意到FedEx的成本削減措施以及若下半年工業活動回升可能帶動包裹量回暖,此外Heartland與Marten以相對紀律的資產負債表與營運效率,在景氣復甦初期更受投資者青睞。

分析與風險評估:這波資金輪動顯示2026年市場主旋律正從「輕資產軟體」轉向實體基礎建設與電力需求。支援論點包括實際財報(Dycom業績與展望)、裝置與材料需求面的確增加(資料中心與光纖佈署、電網與太陽能平衡系統)、以及部分運輸企業的經營改善。然而,反對觀點認為此類輪動可能過度追逐敘事性主題,且工業與運輸股面臨的風險不同於大型半導體或雲端龍頭:資本支出可能受宏觀、利率或客戶延後投資影響;供應鏈瓶頸或原物料成本上揚也會侵蝕利潤。針對這些疑慮,市場已有初步回應——Dycom不僅公佈超預期數字,還上調展望;同時部分運輸公司展現成本控管成效,支援其估值合理性,但情勢仍需以後續數據驗證。

結論與未來觀察重點:投資人若欲參與此波從AI想像轉向「基建與電力」的輪動,應聚焦公司展望與下游需求指標,包括資料中心資本支出計畫、光纖與電力佈建合約、伺服器電力密度需求變化,以及貨運量與運價走勢。短期內,若更多供應商發布強勁業績與上調指引,或將進一步支援該題材;反之,若宏觀放緩或資本支出被推遲,則可能使這波漲勢回檔。投資者應權衡成長性與週期性風險,並密切追蹤企業實際業績與行業訂單能見度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。