我的網誌

我的網誌

全球資本正從傳統軟體與高風險醫療創新撤出,轉向電動車、AI與多元金融平台。私募信貸對軟體借款人縮手、散戶資金從加密貨幣轉進AI股票,醫療與零售金融股估值重評同步上演,顯示投資風向劇烈轉變。

全球資本市場的板塊正在劇烈位移。從電動車爆發、私募信貸市場收縮,到散戶交易平台與醫療股估值重評,資金正在重新排列組合,為AI與新能源時代重新「投票」。這波變化不只是個股漲跌,而是牽動產業與金融結構的深層調整。

先從實體經濟端來看,電動車已不再是少數人嘗鮮的選項。根據國際能源署(IEA)《Global EV Outlook 2026》報告,2025年全球每四台新車就有一台是電動車,全年銷量突破2,000萬輛,市占率約25%。中國市場更是遙遙領先,2025年銷量超過1,100萬輛,電動車在新車中的占比已逾五成,等同宣告內燃機在中國大眾市場已不再是主角。中國車廠在價格與產品線擴張速度上全面超車,讓傳統車廠疲於追趕。

歐洲作為第二大電動車市場,雖然維持一定規模,但成長明顯降溫。各國針對2035年禁售燃油車的時程爭議不休,有的尋求豁免,有的喊話延後,政策搖擺不定,令車廠難以規劃長期投資。美國則在聯邦補貼與稅賦政策反覆拉扯下,電動車銷量仍成長,但企業與消費者都對未來優惠是否持續抱持疑慮,導致庫存升高與基礎建設落後的矛盾局面。

在成本面,電池價格持續下滑,IEA指出,中國與部分歐洲市場不少車款已在無補貼情況下達成與燃油車的購車價格平價,被業界視為「大眾採用臨界點」。但北美消費者卻感受不到同樣甜頭,一來充電網絡在郊區與鄉村地區仍不足,二來入門車款的可負擔性缺口尚未補上,導致銷售結構偏向中高價位車型,限制滲透率。

與此同時,金融市場也在重新定價風險。根據LCD第二季私募信貸調查,超過一半受訪機構在過去一季已降低對軟體企業的放貸曝險,其中21%表示「大幅」減碼,甚至有6%乾脆完全停止對軟體借款人放款。原因之一,就是生成式AI對既有軟體商商業模式的衝擊,使現金流預測更具不確定性,放貸人選擇先把風險壓低。

在交易量方面,2023年以來的疲軟遲遲未見明顯回溫,2026年第二季截至5月,私募信貸新案數量仍創2023年以來新低。不過,多數受訪者預期未來90天交易將略為回升,驅動因素包括私募股權基金仍握有大量未動用資金(dry powder)、部分資產估值拉回、以及潛在的困境併購機會。值得注意的是,許多機構同時警告,未來六個月違約率仍可能上升,69%受訪者預期組合違約將增加,較前一季的57%再度走高。

價格面也在反映這份謹慎。一筆針對非循環性企業、EBITDA約5,000萬美元的unitranche貸款,過去兩季利差明顯拉高;年終仍有67%機構認為利差可壓在S+500以下,如今僅剩21%持相同看法,約四分之一受訪者認為合理利差區間已來到S+550至S+599。然而,多數人預期這種「高利差時代」不會持續太久,六個月後利差可能再度滑回S+500以下,反映市場競爭將再度加劇。

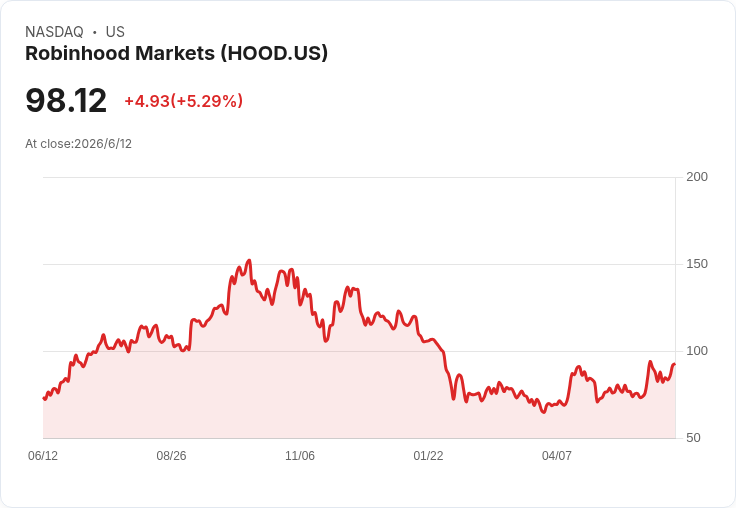

資金避險之餘,卻沒有閒著。散戶交易平台與多元金融科技成為新焦點。以Robinhood Markets (NASDAQ: HOOD)為例,該公司股價在2025年10月加密貨幣狂潮時衝上歷史高點153.86美元,之後隨市場回檔跌逾三成,但近期又在利多目標價推動下一度站回百元之上。Cantor Fitzgerald上週將目標價從100美元調高至110美元,並維持「Overweight」評等,理由是Robinhood與Susquehanna合作的Rothera預測市場交易所,有望打開新獲利來源。

Needham同樣看好其轉型,6月10日將目標價自85美元調升至97美元,指向2026至2027年股價成長潛力。值得觀察的是,Robinhood 2026年5月加密貨幣名目交易量為122億美元,年增僅4%,其中App本身交易量為59億美元,年減高達50%,顯示散戶加密交易明顯退潮;反之,該公司2025年收購的歐洲交易所Bitstamp貢獻63億美元,成為較大的加密流量來源。Needham因此下調加密相關預測,卻同時上調股票與事件合約交易估值,認為散戶資金正從加密撤出,轉戰AI概念股與權證、期權等高槓桿產品,推升Robinhood的利息與交易收入。

醫療與生技方面,市場對風險的取捨也愈來愈鮮明。Ocular Therapeutix (NASDAQ: OCUL)與Prime Medicine (NASDAQ: PRME)成為兩種截然不同模式的縮影。前者靠眼科植入物Dextenza已有商業收入,2025年營收約5,180萬美元,但較前一年衰退近18.7%,全年仍虧損約2.659億美元,淨利率約-513.2%。公司手上現金充裕,流動比率約15.4倍、負債比率僅0.1倍,卻高度依賴三家專科通路商,約占營收七成五,一旦合作生變風險不小。

Prime Medicine則是典型「賭未來」的基因編輯公司,2025年營收僅約460萬美元,但年增逾五成,年度虧損約2.011億美元,淨利率約-4,342.4%。其Prime Editing技術號稱可像「DNA文字處理器」般精準修補突變,但仍停留在研發階段,還未在人體試驗中被廣泛驗證。公司流動比率約4.8倍,負債對股東權益比約1倍,手握現金卻持續燒錢。與CRISPR Therapeutics (NASDAQ: CRSP)等基因編輯競爭者相比,Prime Medicine在臨床進度上仍落後,市場普遍把它視為高風險高報酬的長期選擇。

在投資評價上,分析多數認為Ocular相對「可見度」較高,因主力產品接近關鍵監管門檻,例如針對濕性老年黃斑部病變的Axpaxli已交出利多的第三期臨床數據,正準備向美國FDA遞交新藥申請。相較之下,Prime Medicine仍距商業化多年,股價波動度勢必更高。對尋求中期布局的投資人而言,市場傾向優先選擇像Ocular這類已有明確產品路線的公司,將Prime視為選擇性、較小比例的「投機倉位」。

綜合來看,從電動車普及、私募信貸謹慎轉向,到散戶交易平台與醫療創新股的取捨,背後共通主軸是:資金在重新定價科技風險與成長時間軸。生成式AI對軟體公司與舊有商業模式的衝擊,使放貸人與股東都被迫更挑剔;同時,AI與新能源相關標的在股票市場上持續吸金,推動HOOD這類平台股以及具穩定成長故事的醫療與金融股重新評價。

未來一年,關鍵問題在於:電動車能否在北美補上基礎建設與入門車型的缺口,私募信貸違約是否會如預期攀升,以及散戶資金是否會繼續從加密貨幣撤出、長期停留在AI與高成長股。若上述趨勢同時成立,全球資本版圖將持續偏向能與AI、能源轉型接軌的產業,對傳統軟體與高度實驗性的生技公司而言,募資與融資環境恐將愈來愈不友善。投資人與企業要適應的,已經不只是利率周期,而是一場結構性的資本大搬風。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。